奏响市场乐章:量化视角解析谐波形态

0

16

0

16

在华尔街的交易员中流传着这样一句话:”历史不会简单重复,但会押着韵脚。”这句话用来形容谐波交易模式再合适不过。这种将斐波那契数列与几何图形结合的分析方法,就像在价格走势图中寻找隐藏的韵律。

谐波交易,一听这名字就挺玄乎的,仿佛在市场的波动里找到了某种隐藏的旋律。其实,说白了,谐波交易就是利用数学规律,尤其是斐波那契数列,去捕捉市场价格的周期性波动,并寻找潜在的交易机会。在这篇文章里,我们会从量化角度介绍谐波形态在金融市场的应用,并且以ABCD形态为例,深入解析一段自动交易策略代码,让你从理论到实战都能有所收获。

一、谐波交易的魔力:为什么它能在市场中奏效?

谐波交易的核心思想是:市场价格不是随机走的,而是有一定的比例和对称关系。很多交易者相信,市场的波动符合一些固定的数学规律,而这些规律可以帮助我们预测未来的走势。其合理性源于市场参与者的群体心理——当价格触及斐波那契关键比率时,交易者倾向于在此做出决策,形成支撑或阻力。

谐波模式分为ABCD、蝙蝠(Bat)、蝴蝶(Butterfly)等多种形态。本文将以ABCD形态为例,结合代码实战,展示如何用Python捕捉这类信号。

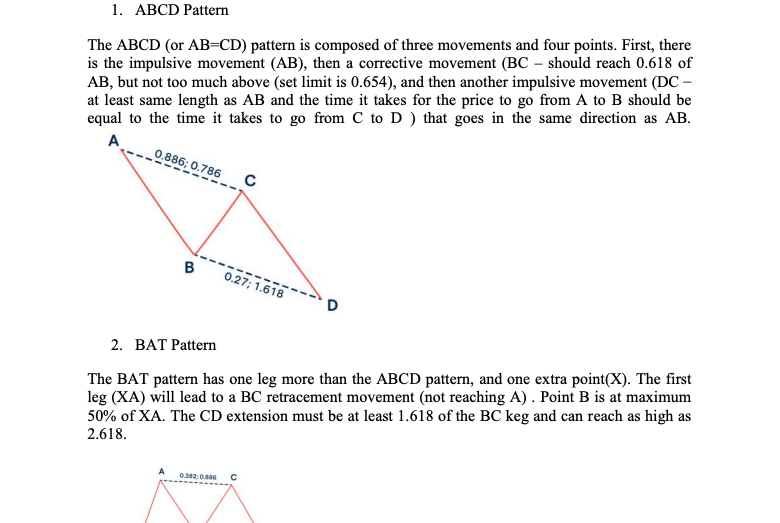

ABCD形态是最常见的谐波形态之一,它的基本结构如下:

- AB段:市场从A点上涨(或下跌)到B点,形成第一段趋势。

- BC段:价格回调,从B点调整到C点,通常是AB段的38.2%到88.6%。

- CD段:市场再次沿着AB的方向运行,最终到达D点,CD段通常是BC段的1.13到2.618倍。

当市场价格形成这个结构,并且符合这些比例关系时,我们就认为它形成了一个ABCD形态。当形态完成时,D点即为潜在的转折点。若D点低于C点(熊市ABCD),预示下跌;反之则为牛市ABCD,预示上涨。

二、代码解析:如何用Python自动识别ABCD形态?

使用肉眼判断谐波形态不仅需要丰富的市场经验,还要求交易者具备充沛的精力,长时间盯盘无疑是一项艰巨的任务。幸运的是,我们可以借助量化的力量,让计算机自动完成形态识别和交易决策,从而提高效率并减少人为误差。因此,我们选择在 优宽量化平台 上实现这一策略。

本段代码的核心目标是:自动识别ABCD形态,并基于形态信号执行交易决策。接下来,我们将逐步拆解代码的关键逻辑,解析其实现方式。

1. 斐波那契比率的设定

FIBB_RATIOS = [0.236, 0.382, 0.5, 0.618, 0.786, 1.0, 1.13, 1.272, 1.414, 1.618, 2.0, 2.24, 2.618]

这些比率来源于斐波那契数列,是谐波形态的关键。它们决定了市场价格回调和延伸的可能比例,在形态识别时会用到。

2. 价格匹配逻辑

def is_eq(n, m, err=0.05, l_closed=False, r_closed=True):

"""判断数值是否在允许误差范围内相等"""

left = m if l_closed else m * (1 - err)

right = m if r_closed else m * (1 + err)

return (n >= left) and (n <= right)

这段代码的作用是 判断一个数值n是否接近某个目标值m(考虑误差范围)。比如,我们检测AB段是否接近0.618,就可以用这个函数来判断。

def is_in(n, l, r, err=0.05, l_closed=True, r_closed=True, strict=True):

"""判断数值是否在区间内"""

left = l if l_closed else l * (1 - err)

right = r if r_closed else r * (1 + err)

if strict:

return any(is_eq(n, f_rate, err) for f_rate in FIBB_RATIOS if left <= f_rate <= right)

return (n >= left) and (n <= right)

这个函数用来判断一个数是否落在指定区间 [l, r] 之内,比如判断 CD段的延伸是否在1.13到2.618之间。

3. 获取ZigZag点

def get_zigzag(df, period=14):

ZigZag指标用于筛选市场的 重要转折点,减少市场噪音。它的工作原理是:如果价格在某个周期(period)内达到新高或新低,就认为形成了一个关键点。

highest_high = ta.MAX(df['High'].values[:i], timeperiod=period)[-1]

lowest_low = ta.MIN(df['Low'].values[:i], timeperiod=period)[-1]

这里用 ta.MAX 和 ta.MIN 找到 最近period根K线的最高点和最低点,用来判断市场是否发生了新高或新低。

if new_high and not new_low:

if direction != 1:

direction = 1

changed = True

elif new_low and not new_high:

if direction != -1:

direction = -1

changed = True

如果价格创出新高,方向变成向上;如果创出新低,方向变成向下。

最终,函数返回一个 ZigZag 点列表,每个点包含时间、价格和方向。

4. 识别ABCD形态

def detect_abcd(points, err=0.05):

ABCD形态检测的逻辑:

计算AB、BC、CD段的比例:

AB = abs(B[1]-A[1]) / abs(X[1]-A[1]) BC = abs(C[1]-B[1]) / abs(A[1]-B[1]) CD = abs(D[1]-C[1]) / abs(B[1]-C[1])这里分别计算了AB段、BC段、CD段的比例关系。

判断形态是否符合ABCD模式:

is_AB_valid = is_in(AB, 0.382, 0.886, err=err) is_CD_valid = is_in(CD, 1.13, 2.618, err=err) is_ABCD_eq = is_eq(BC/CD, 1, err=err)- AB段必须在 0.382-0.886 之间;

- CD段必须在 1.13-2.618 之间;

- BC段/CD段的比例必须接近 1。

如果这些条件都满足,就认为找到了一个有效的ABCD形态。

- AB段必须在 0.382-0.886 之间;

5. 交易逻辑

当发现ABCD形态后,代码会决定是否下单:

if latest_pattern['direction'] == 'Bullish':

exchange.CreateOrder(symbol, 'buy', -1, 1)

if latest_pattern['direction'] == 'Bearish':

exchange.CreateOrder(symbol, 'sell', -1, 1)

- 如果是看涨ABCD形态(D点低于C点),则开多单;

- 如果是看跌ABCD形态(D点高于C点),则开空单。

此外,还有一个移动止盈的逻辑:

if curPos.Type % 2 == 0 and (r[-1].Close < bestPrice * (1 - 0.01)):

如果当前价格比最佳价格低 1%,就止盈。

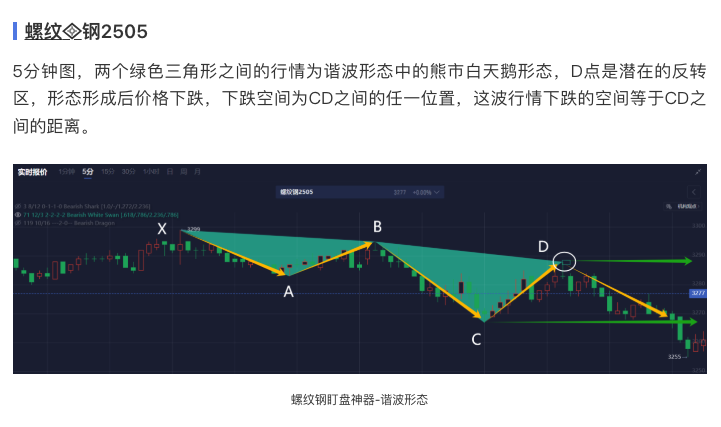

6. 实战案例:纯碱期货的ABCD策略表现

为了验证ABCD形态交易策略的有效性,我们将代码应用于 纯碱期货(SA888) 的 5分钟K线数据(2025年2月-3月),并观察其在实际市场中的表现。

策略回测结果与表现分析

- 优势:

- 交易信号严格依赖形态规则,减少人为主观干扰;

- 通过 移动止盈 机制,在趋势明确的行情中锁定利润,避免获利回吐。

- 交易信号严格依赖形态规则,减少人为主观干扰;

- 结果:

- 在趋势较为明确的市场环境下,策略能够多次精准捕捉到 潜在反转点,为交易者提供较好的入场机会;

- 最大回撤控制在合理范围内,避免了极端亏损的情况,提升策略的稳健性。

- 在趋势较为明确的市场环境下,策略能够多次精准捕捉到 潜在反转点,为交易者提供较好的入场机会;

示例回测图表(ABCD形态标记):

该测试结果表明,ABCD形态交易策略在趋势市场中表现良好,但在震荡行情下可能会出现一定程度的误判。因此,结合 其他技术分析工具(如成交量、均线) 进行信号过滤,可能会进一步提升策略的胜率和稳定性。

7. 谐波交易的“矛与盾”

谐波交易策略的核心在于 数学比率的精确性,它的最大优势是避免情绪化交易,但同时也带来了一些局限性。

优点:为何选择谐波交易?

- 规则清晰:基于 斐波那契数列 计算价格回撤和扩展水平,避免人为主观判断;

- 高盈亏比:由于形态明确了 潜在反转区(PRZ),交易者可以在低风险的情况下博取更高的收益;

- 结构性交易思维:相比均线、震荡指标,谐波形态的交易逻辑更加偏向结构分析,适用于程序化交易和量化回测。

缺点:为何它并非“完美策略”?

- 形态条件苛刻,信号频率低:ABCD形态的数学比率要求严格,因此符合条件的交易机会较少,可能会错失其他市场机会;

- 滞后性问题:D点(交易信号)的确认通常依赖 前几个关键点已经形成,这意味着交易者需要等待较长时间才能入场,导致部分行情已经展开;

- 依赖参数调节:

- 例如,ZigZag 指标周期 影响形态识别的精度,设置过大可能错过交易机会,设置过小可能带来过多噪音;

- 斐波那契误差范围 需要结合市场波动率调整,否则会影响形态的准确性。

- 例如,ZigZag 指标周期 影响形态识别的精度,设置过大可能错过交易机会,设置过小可能带来过多噪音;

总结:

谐波交易本质上是一种 捕捉市场共振的技术分析方法,在某些市场环境下具有优势,但需要结合 动态参数优化 和 信号过滤 来提高胜率。

8. 优化方向:让策略更“聪明”

为了提高ABCD形态策略的适应性和盈利能力,我们可以从以下几个方向进行优化:

动态误差调整:

- 市场的波动性是变化的,固定的斐波那契比率可能导致形态识别失误。

- 优化方法:根据 ATR(真实波幅)或标准差 动态调整斐波那契误差范围,提高形态匹配的灵活性。

- 市场的波动性是变化的,固定的斐波那契比率可能导致形态识别失误。

多形态叠加,扩大交易机会:

- 除了ABCD形态,蝙蝠形态、螃蟹形态、加特利形态 也是经典的谐波模式。

- 优化方法:编写代码 识别多个形态,以扩大策略的交易信号池,提高盈利能力。

- 除了ABCD形态,蝙蝠形态、螃蟹形态、加特利形态 也是经典的谐波模式。

量价确认,提高信号可靠性:

- 形态本身仅基于价格结构,可能会遇到假信号。

- 优化方法:

- 结合 成交量指标(如OBV、成交量均线),判断D点是否出现放量反转;

- 利用 订单流分析(如买卖挂单、逐笔成交数据)提高入场的精准度。

- 结合 成交量指标(如OBV、成交量均线),判断D点是否出现放量反转;

- 形态本身仅基于价格结构,可能会遇到假信号。

机器学习辅助形态识别:

- 传统谐波形态依赖 固定规则匹配,可能会遗漏市场中 略有变形但依然有效的结构。

- 优化方法:使用 卷积神经网络(CNN)或时间序列模型(LSTM) 训练数据,让模型自动识别潜在形态,从而减少人工设定参数的局限性。

- 传统谐波形态依赖 固定规则匹配,可能会遗漏市场中 略有变形但依然有效的结构。

9. 参考资料与扩展建议

为了更深入理解谐波交易策略并应用到实盘交易中,以下资料和建议值得参考:

1. 代码与工具

- HarmonicPatterns开源库:一个用于自动检测谐波形态的Python库,可用于量化策略开发。

- TradingView脚本:可以编写 Pine Script 代码,在TradingView上进行形态检测与测试。

2. 推荐书籍

- 《谐波交易者》Scott M. Carney(Harmonic Trading)

- 该书详细讲解了ABCD、蝙蝠、螃蟹等形态的数学计算方法,适合深入学习。

- 该书详细讲解了ABCD、蝙蝠、螃蟹等形态的数学计算方法,适合深入学习。

3. 实战建议

- 适用市场:

- 由于谐波形态在 波动率较高的市场 中表现更好,因此推荐在 主力合约(如纯碱、螺纹钢、沪铜)进行测试。

- 由于谐波形态在 波动率较高的市场 中表现更好,因此推荐在 主力合约(如纯碱、螺纹钢、沪铜)进行测试。

- 参数调整:

- 初学者可以从 较长周期K线(如30分钟、1小时) 开始,减少市场噪音,提升形态识别的稳定性。

- 之后可尝试 短周期K线(5分钟、15分钟),配合成交量过滤,提高短线交易的胜率。

- 初学者可以从 较长周期K线(如30分钟、1小时) 开始,减少市场噪音,提升形态识别的稳定性。

- 结合其他指标:

- 可搭配 RSI、MACD、布林带 作为辅助信号,避免单一形态带来的误判。

- 可搭配 RSI、MACD、布林带 作为辅助信号,避免单一形态带来的误判。

10. 结语:当数学遇见交易

谐波交易并非“圣杯”,但它能帮助交易者更理性地分析市场结构,并寻找高概率的交易机会。结合量化手段后,我们可以让这一策略变得更加智能化、更适应市场变化。

'''backtest

start: 2025-02-02 00:00:00

end: 2025-03-04 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

MAIN_FIBB_RATIOS = [0.618, 1.618]

SECOND_FIBB_RATIOS = [0.786, 0.886, 1.13, 1.27]

ALT_FIBB_RATIOS = [0.382, 0.5, 0.707, 1.41, 2.0, 2.24, 2.618, 3.14, 3.618]

AB_CD = [1.27, 1.618, 2.236]

FIBB_RATIOS = [*MAIN_FIBB_RATIOS, *SECOND_FIBB_RATIOS, *ALT_FIBB_RATIOS]

import pandas as pd

import talib as ta

# 斐波那契常用比率

FIBB_RATIOS = [0.236, 0.382, 0.5, 0.618, 0.786, 1.0, 1.13, 1.272, 1.414, 1.618, 2.0, 2.24, 2.618]

def is_eq(n, m, err=0.05, l_closed=False, r_closed=True):

"""判断数值是否在允许误差范围内相等"""

left = m if l_closed else m * (1 - err)

right = m if r_closed else m * (1 + err)

return (n >= left) and (n <= right)

def is_in(n, l, r, err=0.05, l_closed=True, r_closed=True, strict=True):

"""判断数值是否在区间内,并考虑严格模式"""

left = l if l_closed else l * (1 - err)

right = r if r_closed else r * (1 + err)

if strict:

return any(is_eq(n, f_rate, err) for f_rate in FIBB_RATIOS if left <= f_rate <= right)

return (n >= left) and (n <= right)

def get_zigzag(df, period=14):

if len(df) < period:

return

"""获取ZigZag指标点"""

zigzag = []

direction = 0

for i in range(1, len(df)):

# 使用talib计算最高价和最低价

highest_high = ta.MAX(df['High'].values[:i], timeperiod=period)[-1]

lowest_low = ta.MIN(df['Low'].values[:i], timeperiod=period)[-1]

new_high = df['High'].iloc[i] >= highest_high

new_low = df['Low'].iloc[i] <= lowest_low

changed = False

if new_high and not new_low:

if direction != 1:

direction = 1

changed = True

elif new_low and not new_high:

if direction != -1:

direction = -1

changed = True

if new_high or new_low:

if changed or not zigzag:

price = df['High'].iloc[i] if direction == 1 else df['Low'].iloc[i]

zigzag.append((df['Time'].iloc[i], price, direction))

else:

last_idx, last_price, last_dir = zigzag[-1]

if direction == 1 and df['High'].iloc[i] > last_price:

zigzag[-1] = (df['Time'].iloc[i], df['High'].iloc[i], direction)

elif direction == -1 and df['Low'].iloc[i] < last_price:

zigzag[-1] = (df['Time'].iloc[i], df['Low'].iloc[i], direction)

return zigzag

def detect_abcd(points, err=0.05):

"""检测ABCD形态"""

if len(points) < 5:

return None

# 提取最近5个点构成XABCD形态

X, A, B, C, D = points[-5:]

# 计算各段比率

AB = abs(B[1]-A[1]) / abs(X[1]-A[1])

BC = abs(C[1]-B[1]) / abs(A[1]-B[1])

CD = abs(D[1]-C[1]) / abs(B[1]-C[1])

# 形态规则判断

is_AB_valid = is_in(AB, 0.382, 0.886, err=err)

is_CD_valid = is_in(CD, 1.13, 2.618, err=err)

is_ABCD_eq = is_eq(BC/CD, 1, err=err)

if is_AB_valid and is_CD_valid and is_ABCD_eq:

direction = 'Bullish' if D[1] < C[1] else 'Bearish'

return {

'type': 'ABCD',

'points': (X, A, B, C, D),

'ratios': {'AB': AB, 'BC': BC, 'CD': CD},

'direction': direction

}

return None

# 使用示例

def main():

df = pd.DataFrame(columns=['Time', 'Open', 'High', 'Low', 'Close', 'Volume', 'OpenInterest'])

last_pattern_time = None # 用于记录上次绘制形态的时间

bestPrice = None

symbol = 'SA888'

while True:

# 获取最新数据

r = exchange.GetRecords(symbol, PERIOD_M5)

pos = exchange.GetPositions(symbol)

if r is None or len(r) < 2 or pos is None:

continue

new_r = r[-2] # 取最新的 K 线数据

# 检查 Time 是否已存在

if new_r['Time'] not in df['Time'].values:

new_row = pd.DataFrame([new_r]) # 转换为 DataFrame

df = pd.concat([df, new_row], ignore_index=True) # 追加新数据

# 转换数据类型

df[['High', 'Low', 'Close']] = df[['High', 'Low', 'Close']].astype(float)

# 获取ZigZag点

zigzag_points = get_zigzag(df, period=14)

if zigzag_points is None or len(zigzag_points) < 5:

continue

# 检测最新形态

latest_pattern = None

for i in range(4, len(zigzag_points)):

segment = zigzag_points[i-4:i+1]

pattern = detect_abcd(segment, err=0.2)

if pattern:

pattern_time = pattern['points'][-1][0] # 使用D点时间作为形态时间

# 仅保留时间最新的形态

if (latest_pattern is None) or (pattern_time > latest_pattern['points'][-1][0]):

latest_pattern = pattern

# 仅当检测到新形态时绘图

if latest_pattern and (last_pattern_time != latest_pattern['points'][-1][0]):

Log('检测到ABCD形态', latest_pattern)

last_pattern_time = latest_pattern['points'][-1][0]

if len(pos) == 0:

if latest_pattern['direction'] == 'Bullish':

exchange.CreateOrder(symbol, 'buy', -1, 1)

bestPrice = r[-1].Close

if latest_pattern['direction'] == 'Bearish':

exchange.CreateOrder(symbol, 'sell', -1, 1)

bestPrice = r[-1].Close

if len(pos) == 1: # 检查是否有持仓

curPos = pos[0] # 获取当前持仓信息

# 更新最佳价格

bestPrice = (

max(bestPrice, r[-1].Close) if curPos.Type % 2 == 0 else min(bestPrice, r[-1].Close)

)

# 多头移动止盈逻辑

if curPos.Type % 2 == 0 and (r[-1].Close < bestPrice * (1 - 0.01)):

Log(f'多头移动止盈:最佳点位:{bestPrice},当前点位:{r[-1].Close}#00ff00')

exchange.CreateOrder(symbol, 'closebuy', -1, 1)

# 空头移动止盈逻辑

if curPos.Type % 2 == 1 and (r[-1].Close > bestPrice * (1 + 0.01)):

Log(f'空头移动止盈:最佳点位:{bestPrice},当前点位:{r[-1].Close}#00ff00')

exchange.CreateOrder(symbol, 'closesell', -1, 1)

Sleep(1000 * 60)