浅谈如何区分趋势和震荡行情:实战方法与代码详解

0

187

0

187

在金融市场中,行情判断的能力直接决定了策略的盈利能力。盈利的关键并不在顺风行情中赚得更多,而是在逆风行情中亏得更少。由于市场极端行情往往不会回头,许多投资者在面对突发行情时容易陷入幻想,从而加剧亏损。

策略并非万能,每种策略都有其适用性。例如: - 趋势策略在单边行情中表现优异,但在震荡行情中可能因为频繁止损而亏损; - 震荡策略在趋势行情中容易因单边持仓导致损失。

因此,判断行情类型(趋势或震荡)至关重要,这直接决定了策略选择的有效性和盈利能力。

行情判断方法:从主观到量化

传统上,许多交易者通过经验和直觉来判断行情,这种主观性判断容易受到情绪和偏见的干扰,存在很大的不确定性。为了解决这一问题,量化方法应运而生。通过引入统计学和数学模型,我们可以更客观地分析市场特征。

以下将介绍三种常用的量化方法:

1. CMI(Choppy Market Index)

2. ADX(Average Directional Index)

3. 时间序列分析法

1. CMI(Choppy Market Index)

CMI 是一种衡量市场波动性和趋势性的指标,能直观地显示市场状态。

其公式为:

[ CMI = \frac{\text{ATR} \times 100}{\text{High}_N - \text{Low}_N} ]

其中:

- (\text{ATR}):真实波动范围(Average True Range),衡量价格波动幅度;

- (\text{High}_N) 和 (\text{Low}_N):最近 (N) 个周期内的最高价和最低价。

CMI 的特点: - CMI 值较高时,表示市场有较强的趋势性; - CMI 值较低时,表示市场处于震荡状态。

为了更清楚地理解其运作,我们实现了以下代码:

def cmi_calculate(data, window_size, cmi_threshold):

"""

计算 Choppy Market Index (CMI) 并判断市场状态

"""

# 获取数据

high_prices = data['High'].values

low_prices = data['Low'].values

close_prices = data['Close'].values

cmi_values = [None] * len(data)

point_states = ['Unknown'] * len(data)

# 滑动窗口计算 CMI

for i in range(window_size, len(data)):

high_window = high_prices[i - window_size + 1:i + 1]

low_window = low_prices[i - window_size + 1:i + 1]

close_window = close_prices[i - window_size + 1:i + 1]

hh = high_window.max()

ll = low_window.min()

cmi = abs((close_window[-1] - close_window[0]) / (hh - ll)) * 100 if hh != ll else 0

cmi_values[i] = cmi

# 根据阈值分类

point_states[i] = 'Trend' if cmi > cmi_threshold else 'Oscillation'

return cmi_values, point_states

2. ADX(Average Directional Index)

CMI 能直观地分类市场状态,而 ADX 则专注于衡量趋势的强度,适用于更复杂的市场分析。

其计算公式为:

[ ADX = \frac{\text{EMA}(\text{DI}^+ - \text{DI}^-)}{\text{TR}} ]

其中:

- (\text{DI}^+) 和 (\text{DI}^-):分别为正向和反向动量指标;

- (\text{TR}):真实波动范围。

ADX 的特点:

- ADX 值高于某阈值(如 25)时,表明市场存在明显趋势;

- ADX 值较低时,表明市场震荡。

以下是 ADX 的实现代码:

def adx_calculate(data, window_size=20, adx_threshold=25):

"""

计算 ADX 并判断市场状态

"""

# 使用 TA-Lib 进行 ADX 计算

adx = talib.ADX(data['High'].values, data['Low'].values, data['Close'].values, timeperiod=window_size)

# 根据阈值判断市场状态

point_states = ['Trend' if adx[i] > adx_threshold else 'Oscillation' for i in range(len(adx))]

return adx, point_states

3. 时间序列分析法

如果希望通过统计分析进一步提高判断的精度,可以使用时间序列方法。这种方法的核心是检测价格序列的平稳性和自相关性:

ADF(Augmented Dickey-Fuller Test)

- 检验时间序列是否存在单位根(非平稳)。

- 非平稳序列通常代表趋势市场。

- 检验时间序列是否存在单位根(非平稳)。

ACF(Autocorrelation Function)

- 检测序列的自相关性。

- 趋势序列通常自相关性较强。

- 检测序列的自相关性。

以下是代码实现:

from statsmodels.tsa.stattools import adfuller, acf

def analyze_market_states(data, window_size=20, threshold_adf=0.05, threshold_acf1=0.6, threshold_acf2=0.4):

"""

通过 ADF 和 ACF 区分市场状态

"""

def adf_test(series):

result = adfuller(series)

return result[1]

def acf_test(series):

acf_values = acf(series, nlags=2)

return acf_values[1] > threshold_acf1 and acf_values[2] > threshold_acf2

point_states = ['Unknown'] * len(data)

for i in range(len(data) - window_size + 1):

window = data[i:i + window_size]

p_value = adf_test(window)

if p_value > threshold_adf and acf_test(window):

point_states[i + window_size // 2] = 'Trend'

else:

point_states[i + window_size // 2] = 'Oscillation'

return point_states

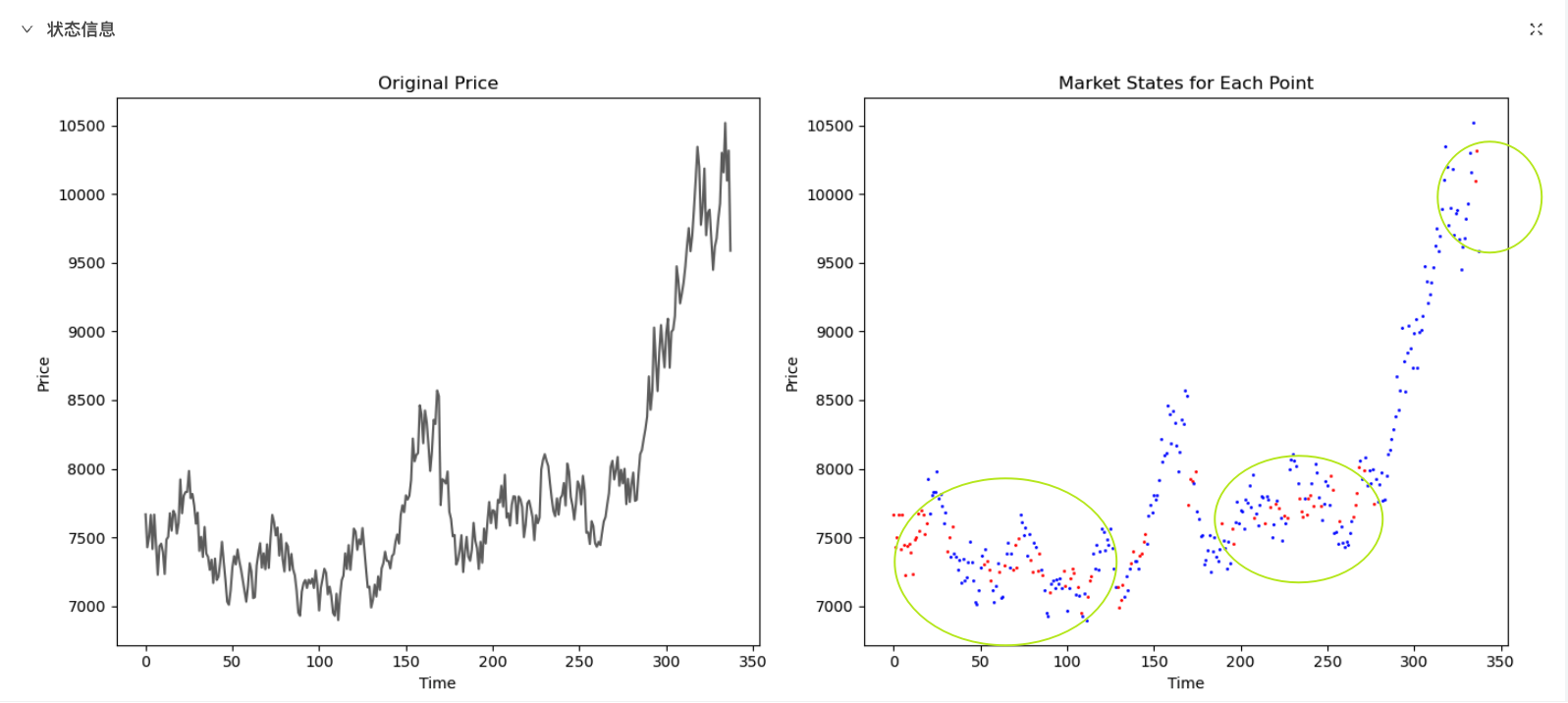

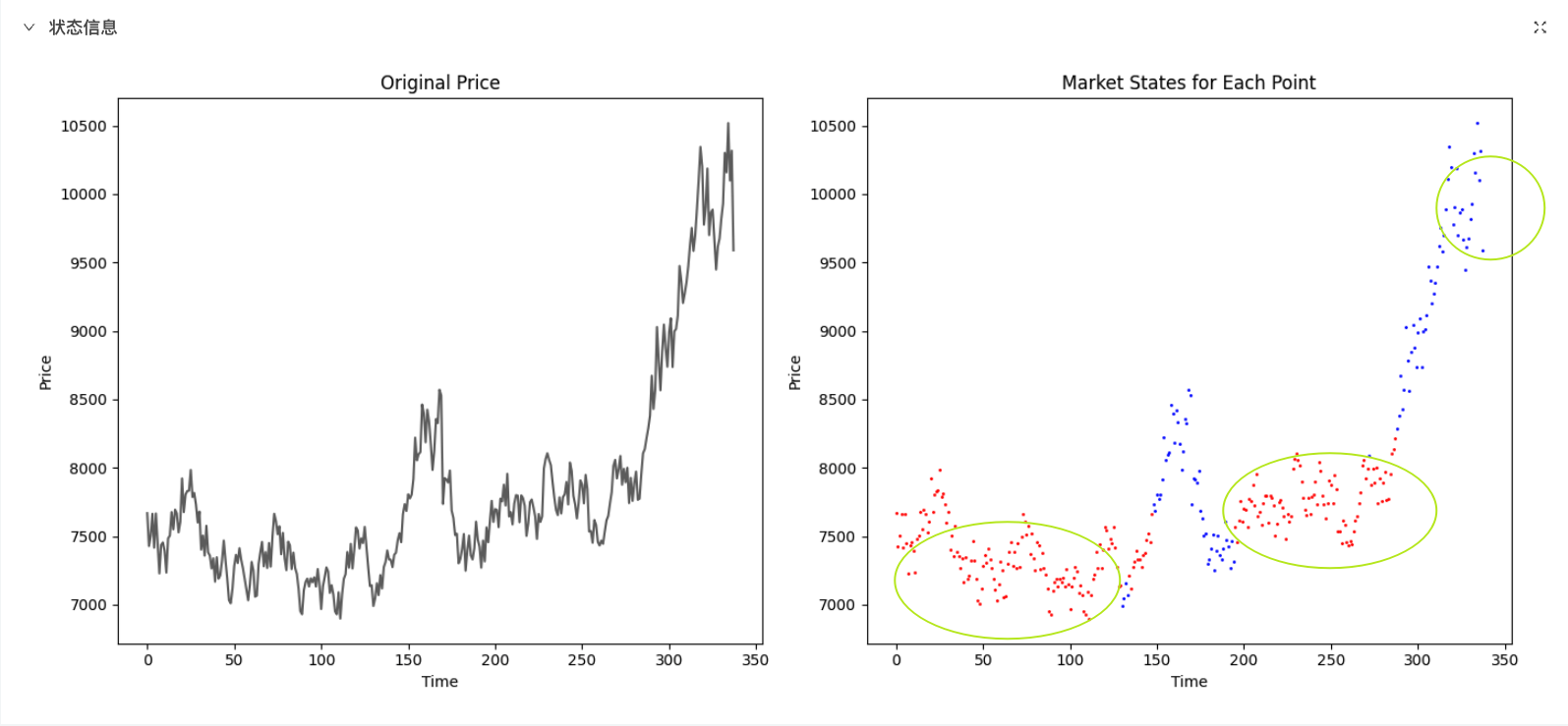

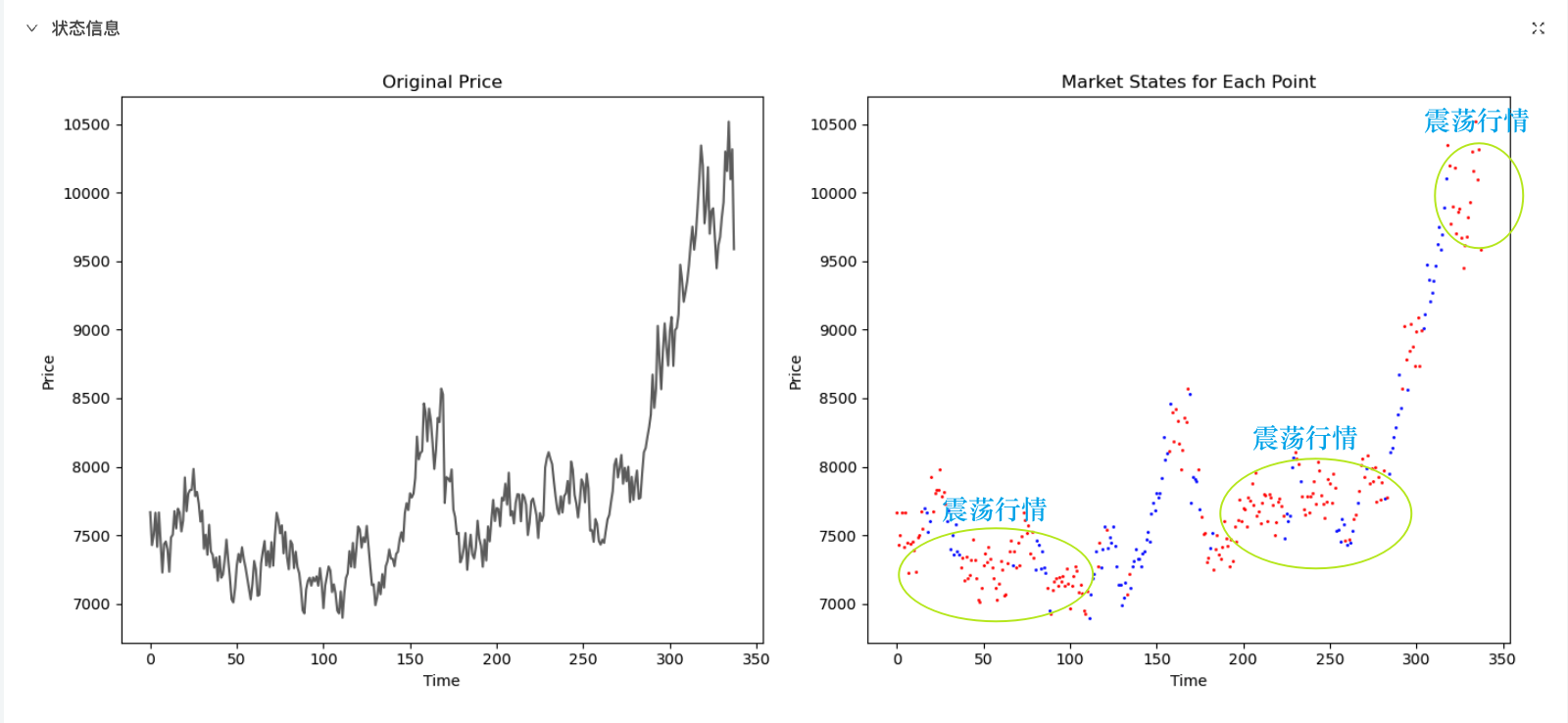

三种方法对比与结论

以 2024 年棕榈油期货行情为例,在优宽量化平台,我们对比了 CMI、ADX 和时间序列分析三种方法的效果:

CMI:

- 优点:简单直观,适合快速判断。

- 缺点:对极端行情较为敏感。

ADX:

- 优点:衡量趋势强度,适用范围广。

- 缺点:滞后性较强。

时间序列分析:

- 优点:统计精度高,抗干扰性强。

- 缺点:计算复杂,对数据要求较高。

结论: 时间序列分析在分类效果上优于 CMI 和 ADX,但在高频交易中可能因计算开销较大而受限。对于实际应用,应结合不同市场和策略需求选择方法。

注:这里仅仅是针对于固定参数,我们可以使用不同的参数组合进行更多品种,更多行情的设置。

优化与扩展

调参与去噪:

- 针对不同品种和行情优化参数。

- 使用平滑技术降低数据噪声。

复杂方法:

- 引入深度学习模型(如 LSTM)捕捉非线性特征。

- 使用聚类算法识别隐含市场状态。

通过不断优化模型和结合多种方法,可以在复杂的市场中提高判断准确性,为策略执行提供可靠支持。

- 奏响市场乐章:量化视角解析谐波形态

- 基于量化指标的蜡烛情绪动量趋势交易策略

- 期货行情引爆的导火线?量价关系的量化研究

- 商品期货“横久必跌”现象的量化实证研究

- 网红指标RSRS在商品期货中的应用

- 如何从学术论文中获取策略灵感:隔夜反转策略实现

- 量化揭秘纯碱2023年操盘手法:157倍的快乐你想象不到

- 智能数据驱动量化策略:基于聪明钱的日内交易模型

- 商品期货量化交易-TradingviewPine语言基础课程

- 商品期货价格数据的降噪处理:以傅立叶变换和卡尔曼滤波变换为例

- 国庆礼包:穿越牛熊市!网格交易策略揭秘与收益实战

- 深度解析商品期货中的胜率与盈亏比:交易策略成败的关键

- 商品期货风险控制:一个函数挽救400W的损失

- 优宽量化平台与CTP系统接口的深度融合及应用指南

- 商品期货「订单流」系列文章(四):微单和POC