商品期货“横久必跌”现象的量化实证研究

0

185

0

185

引言

横盘现象对于每一个交易者来说都具有鲜明的回忆。当我们在横盘阶段前入场,横盘期间我们往往会在焦虑中等待——账户上的小额盈利或亏损不断波动,却始终无法突破。而横盘结束后,市场往往会迎来剧烈的波动,我们的盈利或亏损也随之巨幅上升或下降。这种“横盘前的期待、横盘中的煎熬、横盘后的狂喜或崩溃”构成了交易者记忆中最深刻的片段。

横盘现象是金融市场中的一种常见价格走势状态,就像一场激烈的足球比赛中的中场休息,价格在某个区间内来回波动,既不上涨也不下跌。许多交易者认为,横盘的持续时间越长,突破后的价格波动幅度越大,即“横久必跌”或“横久必涨”。但真的是这样吗?本文从量化的角度出发,通过具体的代码和数据分析,研究这一现象的实际表现及其潜在规律,为交易者提供更理性的认知和参考。

横盘现象:交易者的“困惑时刻”

商品期货横盘现象往往令交易者感到困惑和担忧。横盘期间,价格波动幅度较小,市场缺乏明显的趋势信号,导致交易策略的选择变得困难。交易者可能面临的问题包括:

- 信号判断困难:横盘状态容易触发虚假信号,导致交易策略频繁止损。

- 机会成本增加:在横盘期间持仓可能导致资金效率降低,尤其是杠杆交易中。

- 心理压力加剧:微小的波动让人麻痹大意,错过止损时机,最终在单边行情中遭受重大损失。

这部分的分析为后续探讨横盘成因和应对方法提供了背景。接下来,将结合市场行为,探讨横盘现象的具体原因。

横盘现象的成因:市场的“沉默时刻”

横盘现象的成因与市场中的供需关系密切相关。以下是常见的几种原因:

- 市场分歧加剧:当买卖双方对市场未来走势的预期接近时,市场进入供需平衡状态,价格波动收窄。

- 消息面真空:在重要经济数据发布前,市场缺乏驱动因素,投资者往往保持观望。

- 技术性支撑与阻力:价格可能在关键技术位置附近反复测试,但未能形成突破。

横盘现象本质上反映了市场参与者的不确定性。随后,我们将围绕横盘时间和突破幅度的关系展开进一步讨论。

关于“横久必跌”现象,有两种观点值得探讨:

- 横久必跌的支持观点:认为横盘时间越长,积累的市场情绪越强,突破后价格波动幅度更大。

- 横盘突破方向随机的反对观点:认为横盘只是市场中的随机现象,突破方向和幅度并无统计学上的必然性。

这两种观点各有道理,但在实际交易中如何验证?本文通过量化分析尝试解答。

量化分析:用数据说话

本研究基于优宽量化平台的数据,对横盘现象进行了具体量化分析,主要包括以下几个方面:

- 横盘现象的定义:横盘区间定义为价格波动范围在一定阈值以内,且持续一定时间。

- 横盘失效的定义:当价格波动超出横盘区间阈值时,视为横盘结束。

- 横盘后的统计分析:记录横盘后价格的上涨和下跌幅度,分析其分布特征。

以下是关键代码的逻辑说明:

- 定义横盘状态:利用价格波动范围阈值(如±0.1%)判断是否处于横盘状态。

- 统计横盘数据:记录横盘持续时间、期间价格变化范围及持仓量变化。

- 失效后数据分析:记录横盘失效后的20根K线数据,计算价格的最大上涨幅度和下跌幅度。

import pandas as pd

def main():

# 初始化变量

records_list = [] # 用于存储横盘阶段的价格数据

sideways_count = 0 # 横盘阶段连续计数器

sideways_detected = False # 横盘阶段是否已被检测到

followup_data = [] # 存储横盘后的后续K线数据

dur_change = 0 # 盘整阶段的价格变化范围

init_int = 0 # 盘整开始时的持仓量

end_int = 0 # 盘整结束时的持仓量

change_int = 0 # 盘整阶段的持仓量变化

dur_even = 0 # 盘整持续时间(单位:K线根数)

threshold_sideways = 0.001 # 横盘波动范围阈值(±0.1%)

min_sideways_bars = 20 # 检测横盘的最小K线数

followup_bars_count = 20 # 横盘结束后的后续K线数量

symbol = 'rb888' # 合约标识

# 创建一个DataFrame来存储横盘统计数据

df = pd.DataFrame(columns=[

'dur_change', 'init_int', 'end_int', 'change_int', 'dur_even',

'followup_up', 'followup_down'

])

while True: # 主循环

# 获取最新的K线数据

records = exchange.GetRecords(symbol)

if not records:

Sleep(1000) # 若无数据,等待1秒后重试

continue

# 获取最新K线的收盘价并添加到横盘价格列表

latest_close = records[-1]['Close']

records_list.append(latest_close)

# 获取当前持仓量

current_int = records[-1]['OpenInterest']

# 计算当前横盘价格范围

max_price = max(records_list) # 横盘价格的最高价

min_price = min(records_list) # 横盘价格的最低价

range_sideways = max(max_price - records_list[0], records_list[0] - min_price)

# 判断是否处于横盘阶段

if range_sideways / records_list[0] <= threshold_sideways and not sideways_detected:

# 横盘阶段持续中

sideways_count += 1

# 当达到最小横盘K线数时,确认检测到横盘阶段

if sideways_count == min_sideways_bars:

Log("检测到横盘,当前横盘阶段包含 {} 根K线".format(len(records_list)))

sideways_detected = True # 标记为检测到横盘

# 记录横盘开始时的持仓量和时间

init_int = records[-min_sideways_bars]['OpenInterest']

start_time = _D(records[-min_sideways_bars]['Time'])

elif sideways_detected and range_sideways / records_list[0] > threshold_sideways:

# 横盘结束时处理逻辑

Log("横盘结束,包含 {} 根K线".format(len(records_list)))

Log("横盘价格范围:最高 {:.2f}, 最低 {:.2f}, 范围 {:.2f}".format(max_price, min_price, range_sideways))

# 记录横盘结束时的持仓量和相关统计

end_int = current_int

change_int = end_int - init_int # 持仓量变化

dur_even = sideways_count # 横盘持续时间(K线根数)

dur_change = range_sideways # 横盘价格变化范围

# 开始收集横盘结束后的后续K线数据

followup_data = []

while len(followup_data) < followup_bars_count:

Sleep(1000 * 60) # 等待1分钟

new_records = exchange.GetRecords(symbol)

if not new_records:

continue

# 收集后续K线的收盘价

new_close = new_records[-1]['Close']

followup_data.append(new_close)

# 统计后续K线的价格范围

followup_high = max(followup_data)

followup_low = min(followup_data)

followup_up = (followup_high - followup_data[0]) / followup_data[0] # 上涨幅度

followup_down = (followup_low - followup_data[0]) / followup_data[0] # 下跌幅度

# 输出后续K线范围日志

Log("后续20根K线变化范围:上涨幅度 {:.2%}, 下跌幅度 {:.2%}".format(followup_up, followup_down))

# 将横盘数据记录到DataFrame

new_row = pd.DataFrame([{

'start_time': start_time,

'dur_change': dur_change,

'init_int': init_int,

'end_int': end_int,

'change_int': change_int,

'dur_even': dur_even,

'followup_up': followup_up,

'followup_down': followup_down

}])

df = pd.concat([df, new_row], ignore_index=True)

# 保存统计数据到CSV文件

df.to_csv('rb_sideways_analysis.csv', index=False)

# 重置所有变量以检测下一个横盘阶段

records_list = []

sideways_count = 0

sideways_detected = False

followup_data = []

elif range_sideways / records_list[0] > threshold_sideways and not sideways_detected:

# 若波动范围超过阈值且尚未进入横盘阶段,重置状态

sideways_count = 0

records_list = []

elif sideways_detected and range_sideways / records_list[0] <= threshold_sideways:

# 横盘阶段仍在持续,增加计数

sideways_count += 1

# 等待下一根K线

Sleep(1000 * 60) # 假设K线周期为1分钟

数据分析:横盘的“真相”

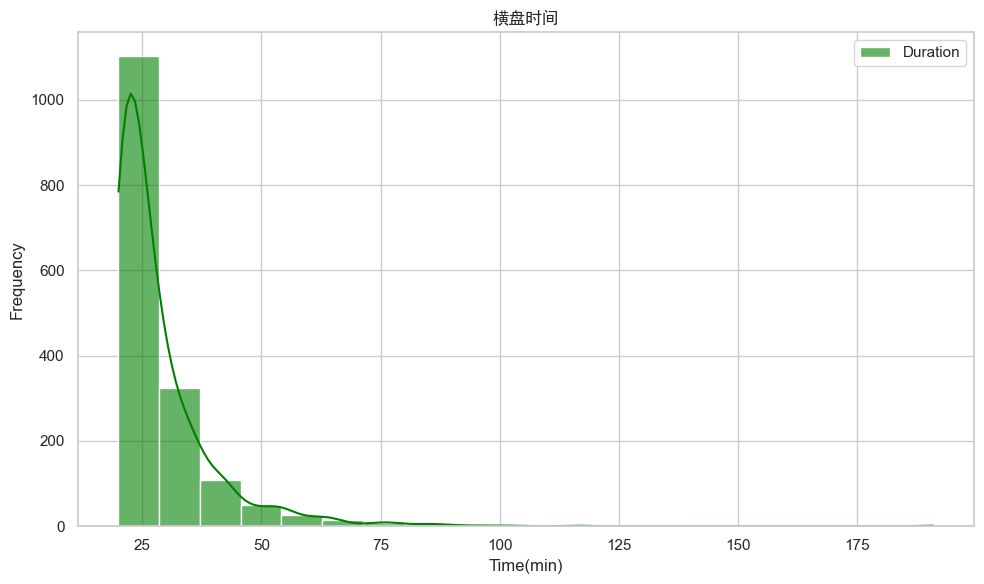

为了研究横盘现象的具体表现,我们在螺纹钢主力合约(2020-2025年)数据上运行上述代码,并在Jupyter Notebook中进行数据分析。根据数据收集结果,我们共收集到1644条数据,按照每年250个交易日,每个交易日中出现横盘的平均次数为1.31次,证明横盘现象是普遍存在的。

| 列名 | 均值 ± 标准差 |

|---|---|

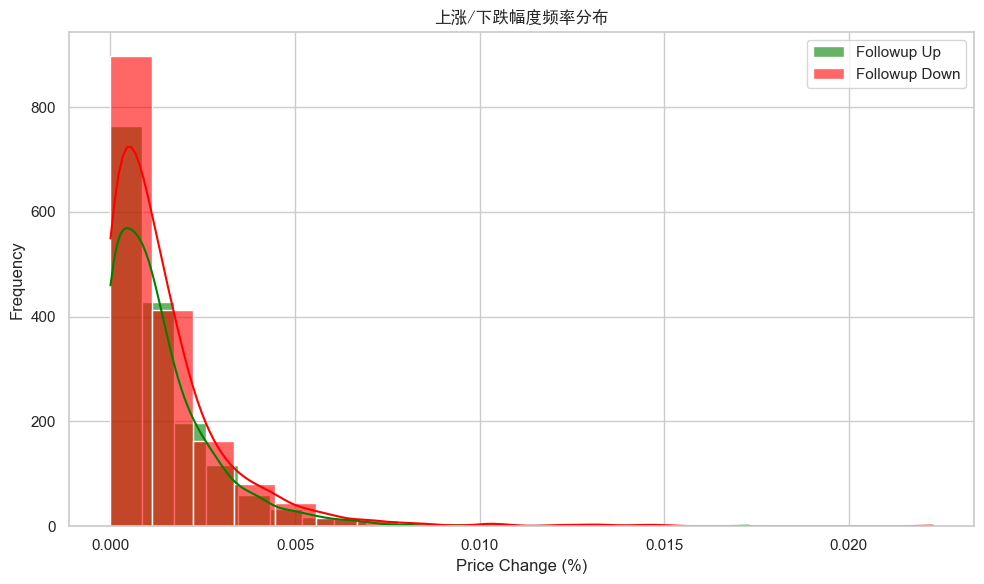

| 横盘时间 | 28.62 ± 11.45 |

| 上涨幅度(%) | 0.138 ± 0.152 |

| 下跌幅度(%) | 0.148 ± 0.180 |

- 横盘平均持续时间的分布: 通过统计发现,横盘的平均持续时间为28分钟,分布呈现偏态特征,说明大部分横盘状态较短,但存在少量长时间横盘的极端情况。

- 横盘后价格变化的分布对比: 对横盘后上涨幅度和下跌幅度进行分布分析发现,上涨幅度均值为0.138%,下跌幅度均值为0.148%,二者并不呈现正态分布,因此采用非参数检验。结果显示,两者之间并无显著统计学差异。

import scipy.stats as stats

# 使用Mann-Whitney U检验来比较两列的分布

u_stat, p_value = stats.mannwhitneyu(data['followup_up'], data['followup_down'], alternative='two-sided')

# 打印结果

if p_value < 0.05:

print(f"p值: {p_value:.5f},拒绝零假设,意味着两列数据的分布有显著差异")

else:

print(f"p值: {p_value:.5f},无法拒绝零假设,意味着两列数据的分布没有显著差异")

结果显示p值为0.54575,无法拒绝零假设,意味着两列数据(横盘后的上涨幅度和下跌幅度)的分布没有显著差异。因此,在一定程度上来说,“横盘必跌”和“横盘必涨”的说法并不成立。横盘后的价格突破方向(上涨或下跌)并没有显著的统计学规律,突破方向更可能是随机的。

结论:横盘,市场的“随机漫步”

横盘现象就像市场的“随机漫步”,虽然看起来平淡无奇,但背后却隐藏着无数的可能性。这种市场状态既可能是趋势行情的“中场休息”,也可能是新一轮波动的蓄势阶段。然而,横盘期间的不确定性和潜在风险往往让交易者感到困惑和焦虑。因此,面对横盘,交易者需要更加注重风险管理和策略的灵活性,而非依赖主观预测或盲目猜测突破方向。

在横盘期间,市场波动性较低,价格在某一区间内反复震荡,缺乏明确趋势。这种表面上的平静并不意味着风险消失,反而可能因突破后的剧烈波动而放大潜在风险。例如,横盘结束后,价格可能迅速向某个方向突破,导致未做好准备的交易者蒙受重大损失。因此,交易者需要建立完善的风险管理体系,包括设置合理的止损和止盈点位,控制仓位和杠杆,以及通过分散投资降低单一品种或策略的风险敞口。这些措施可以帮助交易者在横盘期间保护资金安全,避免因市场突然转向而陷入被动。

与此同时,交易者还应保持策略的灵活性,根据市场变化及时调整交易方法。例如,在横盘区间明确时,可以采用区间交易策略,低买高卖,利用价格在支撑位和阻力位之间的波动获利;在横盘结束后,可以转向突破跟踪策略,捕捉趋势行情;在价格偏离均值时,可以尝试均值回归策略,等待价格回归合理区间;而在重要经济数据或政策发布前后,则可以关注事件驱动策略,利用消息面带来的波动寻找机会。通过灵活运用多种策略,并结合严格的风险管理,交易者可以更好地应对横盘行情的不确定性,降低潜在损失,并在市场突破时抓住机会。

总之,横盘虽然是市场的“沉默时刻”,但也是交易者优化策略、提升风险管理能力的宝贵时机。希望本文的分析能为交易者提供一些新的思路和启发,帮助大家在市场的“中场休息”中找到属于自己的机会,并在横盘结束后从容应对市场的风云变幻。

需要注意的是,本研究基于螺纹钢数据进行分析,结果不一定适用于其他品种和时间段。交易者可以基于本文提供的框架,在优宽量化平台上针对其他品种进行分析。通过构建自己的量化研究体系,交易者可以获得更具针对性和实用价值的结论。

横盘现象的拓展:从数据到策略

基于以上分析,可以进一步探讨横盘现象在量化策略中的应用。例如:

- 因子构建:利用横盘期间的价格变化范围、持续时间和持仓量变化构建回归模型,探索其对横盘后价格涨跌幅度的预测能力。

- 因子有效性验证:虽然因变量并非正态分布,但可使用非参数模型或数据转换方法,进一步挖掘因子的潜在意义。

- 3/4阴量线:从交易灵感到量化实践——商品期货实战探秘

- 奏响市场乐章:量化视角解析谐波形态

- 基于量化指标的蜡烛情绪动量趋势交易策略

- 期货行情引爆的导火线?量价关系的量化研究

- 网红指标RSRS在商品期货中的应用

- 浅谈如何区分趋势和震荡行情:实战方法与代码详解

- 如何从学术论文中获取策略灵感:隔夜反转策略实现

- 量化揭秘纯碱2023年操盘手法:157倍的快乐你想象不到

- 智能数据驱动量化策略:基于聪明钱的日内交易模型

- 商品期货量化交易-TradingviewPine语言基础课程

- 商品期货价格数据的降噪处理:以傅立叶变换和卡尔曼滤波变换为例

- 国庆礼包:穿越牛熊市!网格交易策略揭秘与收益实战

- 深度解析商品期货中的胜率与盈亏比:交易策略成败的关键

- 商品期货风险控制:一个函数挽救400W的损失