期货行情引爆的导火线?量价关系的量化研究

0

146

0

146

各位期友们,如果问你们对哪个期货品种记忆犹新,锰硅(SM888)绝对能排进前三!这个品种平时像个“佛系青年”,不温不火,可一旦行情启动,那简直是“平地惊雷”,涨跌都能让你怀疑人生。比如2024年4月初到5月底,锰硅从6000点一路狂飙到近10000点,仿佛坐上了火箭。然而,好景不长,接下来的一个半月,它又从高点跌回6000点,简直是“过山车”行情。最近,由于锰矿原产地的供应问题,锰硅又上演了一波“旱地拔葱”,短短几个交易日拉高了1400点,结果传闻被证伪后,又迅速打回原形,真是让人哭笑不得。

很多散户朋友在这波行情中可能经历了“多空双杀”,苦不堪言。由于信息不对称,散户常常被大行情“玩弄于股掌之间”。那么,有没有一种方法可以帮助我们识别行情的引爆点呢?今天,我们就从量价关系的角度,带大家一探究竟。

量价关系:期货行情的“晴雨表”

我们经常在期货行情软件上看到“量增价减”、“量减价减”、“量减价增”、“量增价增”这些术语。听起来很高大上,但它们到底是什么意思?这些现象出现后,期货行情会不会迎来大爆发?今天,我们就用量化研究的方法,在优宽量化平台上为大家揭开这些术语背后的秘密。

代码逻辑解析

首先,我们来看一下代码的逻辑。这段代码的核心是通过分析历史数据,识别四种量价关系,并跟踪这些事件发生后的市场表现。以下是代码的主要步骤:

初始化数据结构:我们创建了一个

tracking_events队列,用于存储正在跟踪的事件。同时,定义了一个followup_days变量,表示我们需要跟踪事件发生后的5天内的市场表现。获取历史数据:通过

exchange.GetRecords函数获取锰硅(SM888)的历史数据。如果数据不足22根K线,程序会暂停1秒后重新尝试。检测量价关系:代码会检测四种量价关系:

- 量减价跌:成交量和持仓量减少,价格下跌。

- 量减价涨:成交量和持仓量减少,价格上涨。

- 量增价跌:成交量和持仓量增加,价格下跌。

- 量增价涨:成交量和持仓量增加,价格上涨。

每种量价关系的判断标准都基于当前K线与前一根K线的收盘价、成交量和持仓量的变化。

跟踪事件:一旦检测到某种量价关系,代码会将该事件加入

tracking_events队列,并开始跟踪该事件发生后的市场表现。跟踪的时间长度为followup_days(5天)。计算波动幅度:在跟踪期间,代码会记录价格的最高点、最低点,并计算相对于事件发生时的波动幅度。

保存结果:最终,所有检测到的事件及其后续表现会被保存到一个CSV文件中,方便后续分析。

'''backtest

start: 2020-01-03 00:00:00

end: 2025-02-12 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

import pandas as pd

def main():

# 初始化数据结构

tracking_events = [] # 正在跟踪的事件队列

followup_days = 5 # 需要跟踪的天数

symbol = 'SM888'

markTime = 0

# 创建用于存储结果的DataFrame

results_df = pd.DataFrame(columns=[

'EventType',

'StartDate',

'OpenPrice',

'MaxHigh',

'MinLow',

'MaxAmplitude',

'MinAmplitude'

])

while True:

# 获取当前交易对的历史数据

records = exchange.GetRecords(symbol, PERIOD_D1)

# 如果数据为空或不足22根K线,则跳过当前循环

if not records or len(records) < 22:

Sleep(1000) # 暂停1秒

continue

# 检查数据时间是否更新,如果更新则继续处理

if markTime != records[-2].Time:

markTime = records[-2].Time

# 将数据转换为DataFrame,方便后续处理

data = [{

'Time': record.Time,

'Open': record.Open,

'High': record.High,

'Low': record.Low,

'Close': record.Close,

'Volume': record.Volume,

'OpenInterest': record.OpenInterest

} for record in records]

try:

df = pd.DataFrame(data)

except Exception as e:

Log(f"创建DataFrame时出错: {e}")

continue

df = df[-22:-1] # 取最近20根有效K线

# 获取当前与前一根K线的各项统计指标

current_close, prev_close = df.iloc[-1]['Close'], df.iloc[-2]['Close']

current_volume, prev_volume = df.iloc[-1]['Volume'], df.iloc[-2]['Volume']

current_int, prev_int = df.iloc[-1]['OpenInterest'], df.iloc[-2]['OpenInterest']

# 检测四种量价关系

events = []

# 量减价跌

if (current_close / prev_close < 0.9925 and

current_volume / prev_volume < 0.8 and

current_int / prev_int < 0.95):

Log('量减价减')

events.append('numMinpriMin')

# 量减价涨

if (current_close / prev_close > 1.0075 and

current_volume / prev_volume < 0.8 and

current_int / prev_int < 0.95):

Log('量减价增')

events.append('numMinpriAdd')

# 量增价跌

if (current_close / prev_close < 0.9925 and

current_volume / prev_volume > 1.3 and

current_int / prev_int > 1.1):

Log('量增价减')

events.append('numAddpriMin')

# 量增价增

if (current_close / prev_close > 1.0075 and

current_volume / prev_volume > 1.3 and

current_int / prev_int > 1.1):

Log('量增价增')

events.append('numAddpriAdd')

# 将新检测到的事件添加到跟踪队列中

for event_type in events:

tracking_events.append({

'type': event_type,

'start_time': records[-1]['Time'],

'opens': [records[-1]['Open']],

'highs': [records[-1]['Open']],

'lows': [records[-1]['Open']],

'days_collected': 0

})

# 处理正在跟踪的事件,逐天收集数据

for event in tracking_events[:]: # 使用副本避免在循环中修改原列表

# 获取事件发生后的后续数据

if event['days_collected'] == 0:

event['days_collected'] = 1

break

if event['days_collected'] < followup_days + 1:

event['days_collected'] += 1

event['opens'].append(records[-1]['Open'])

event['highs'].append(records[-2]['High'])

event['lows'].append(records[-2]['Low'])

# 如果已收集足够天数,处理并移除事件

if event['days_collected'] >= followup_days + 1:

first_close = event['opens'][0]

max_high = max(event['highs'])

min_low = min(event['lows'])

# 计算波动幅度

max_amplitude = (max_high - first_close) / first_close * 100

min_amplitude = (first_close - min_low) / first_close * 100

# 存入结果

# 创建一个新的行数据

new_row = pd.DataFrame({

'EventType': [event['type']],

'StartDate': [pd.to_datetime(event['start_time'], unit='ms')],

'OpenPrice': [first_close],

'MaxHigh': [max_high],

'MinLow': [min_low],

'MaxAmplitude': [f"{max_amplitude:.2f}%"],

'MinAmplitude': [f"{min_amplitude:.2f}%"]

})

# 使用 pd.concat 添加新行

results_df = pd.concat([results_df, new_row], ignore_index=True)

# 移除已完成的事件

tracking_events.remove(event)

# 每轮循环结束后,将结果保存到CSV文件

results_df.to_csv('量价关系.csv', index=False)

# 等待下一根K线

Sleep(1000 * 60 * 5) # 5分钟周期调整为对应时间

量价关系的秘密:数据告诉你真相

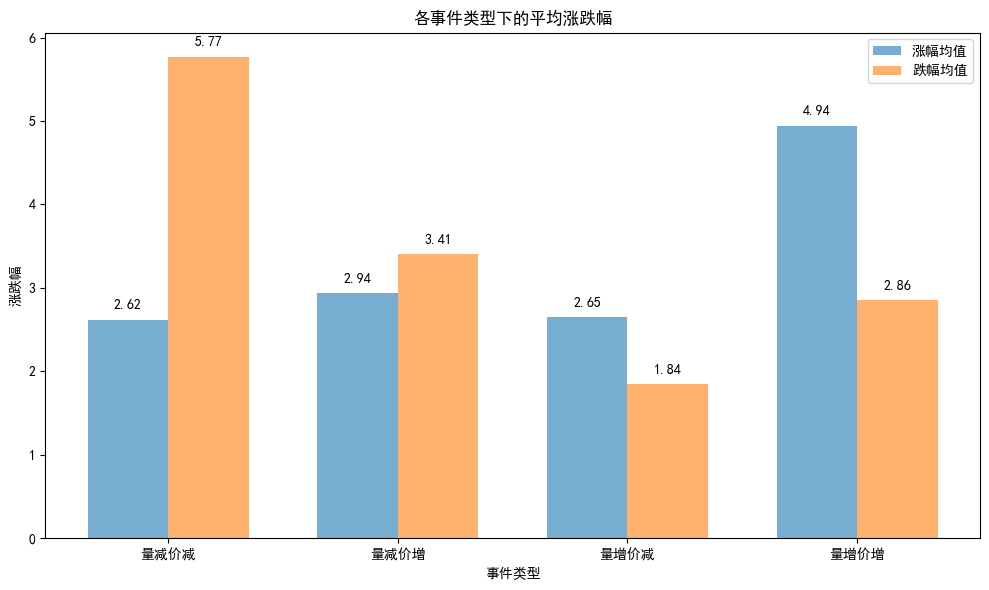

数据回测事件为2020年1月至2025年2月,各事件类型的出现频率,涨跌幅统计特征值在下面表格中进行呈现。根据我们的量化研究,我们得到了以下结果:

| 事件类型 | 计数 | 涨幅最大值 | 涨幅最小值 | 跌幅最大值 | 跌幅最小值 | 涨幅均值 | 跌幅均值 |

|---|---|---|---|---|---|---|---|

| 量增价增 | 25 | 17.77% | 0.00% | 7.84% | 0.06% | 4.94% | 2.86% |

| 量增价减 | 21 | 8.59% | 0.05% | 5.53% | 0.00% | 2.65% | 1.84% |

| 量减价增 | 12 | 8.64% | 0.28% | 8.22% | 0.28% | 2.94% | 3.41% |

| 量减价减 | 12 | 6.45% | 0.35% | 25.98% | 0.44% | 2.62% | 5.77% |

数据回测事件为2020年1月至2025年2月,各事件类型的出现频率

1. 量增价增(numAddpriAdd):最容易出现“巨涨”行情

- 当成交量和价格同时增加时,市场情绪通常非常乐观,资金大量涌入,推动价格快速上涨。根据数据,这种情况下,价格的最大涨幅平均为4.94%,而最大跌幅仅为2.86%。这意味着,量增价增往往是行情爆发的信号,适合做多。

2. 量增价减(numAddpriMin):小心“狂跌”行情

- 当成交量增加但价格下跌时,市场可能出现了“出货”现象。大资金可能在悄悄离场,导致价格承压。根据数据,这种情况下,价格的最大跌幅平均为1.84%,而最大涨幅仅为2.65%。这意味着,量增价减可能是行情反转的信号,适合谨慎操作。

3. 量减价增(numMinpriAdd):行情可能“虚胖”

- 当成交量减少但价格上涨时,市场可能缺乏足够的资金支持,价格上涨的可持续性存疑。根据数据,这种情况下,价格的最大涨幅平均为2.94%,而最大跌幅为3.41%。这意味着,量减价增可能是行情虚高的信号,适合警惕回调。

4. 量减价减(numMinpriMin):行情可能“躺平”

- 当成交量和价格同时减少时,市场通常处于低迷状态,缺乏明确的方向。根据数据,这种情况下,价格的最大跌幅平均为5.77%,而最大涨幅仅为2.62%。这意味着,量减价减可能是市场进入盘整或下跌的信号,适合观望或做空。

总结:量价关系是你的“行情指南针”

通过这次量化研究,我们发现,量价关系确实是期货行情的“晴雨表”。不同的量价组合,往往预示着不同的市场走势。对于散户朋友来说,掌握这些规律,可以帮助你更好地识别行情的引爆点,避免被大行情“玩弄”。

- 量增价增:行情爆发的信号,适合做多。

- 量增价减:行情反转的信号,适合谨慎操作。

- 量减价增:行情虚高的信号,适合警惕回调。

- 量减价减:市场低迷的信号,适合观望或做空。

当然,市场永远是复杂多变的,量价关系只是其中的一个参考指标。在实际操作中,还需要结合其他技术指标和基本面分析,才能做出更准确的判断。希望这篇文章能为大家提供一些有用的参考,祝各位期友在期货市场中乘风破浪,不受庄家摆布!

温馨提示:期货市场风险较大,入市需谨慎。量价关系虽好,但不可盲目依赖哦!

- 3/4阴量线:从交易灵感到量化实践——商品期货实战探秘

- 奏响市场乐章:量化视角解析谐波形态

- 基于量化指标的蜡烛情绪动量趋势交易策略

- 商品期货“横久必跌”现象的量化实证研究

- 网红指标RSRS在商品期货中的应用

- 浅谈如何区分趋势和震荡行情:实战方法与代码详解

- 如何从学术论文中获取策略灵感:隔夜反转策略实现

- 量化揭秘纯碱2023年操盘手法:157倍的快乐你想象不到

- 智能数据驱动量化策略:基于聪明钱的日内交易模型

- 商品期货量化交易-TradingviewPine语言基础课程

- 商品期货价格数据的降噪处理:以傅立叶变换和卡尔曼滤波变换为例

- 国庆礼包:穿越牛熊市!网格交易策略揭秘与收益实战

- 深度解析商品期货中的胜率与盈亏比:交易策略成败的关键