常见问题汇总(持续更新...)

2

5134

2

5134

[TOC]

常见问题汇总(持续更新…)

搜集常见问题方便查看,如何在帖子上搜索关键字? 使用

Ctrl + f键打开页面搜索,输入关键字例如:“托管者”。那么页面上关于有托管者字样的位置都会搜索出来。目前优宽国内站仅支持商品期货、股票证券等业务。

可以加微信:

微信号:wxid_lcbkpbqbboh522

微信号:wxid_lcbkpbqbboh522

API接口

- 为何一些品种下单1张合约,报错:开仓数量低于最小开仓数量限制。但是MinLimitOrderVolume、MinMarketOrderVolume显示为1。

一些品种开仓要求大于1张,例如目前的动力煤,红枣开仓最少4张,但是平仓可以一张平仓下单,所以这里最小下单数量为1。

- 为何

GetTicker和GetDepth得到的买一价和卖一价会不同呢?

- ```exchang.GetOrders```得到的是未成交的挂单,那么已经成交的单子在哪里获取?

查询订单还有一个API就是```exchange.GetOrder```,这个是根据```ID```查询订单。

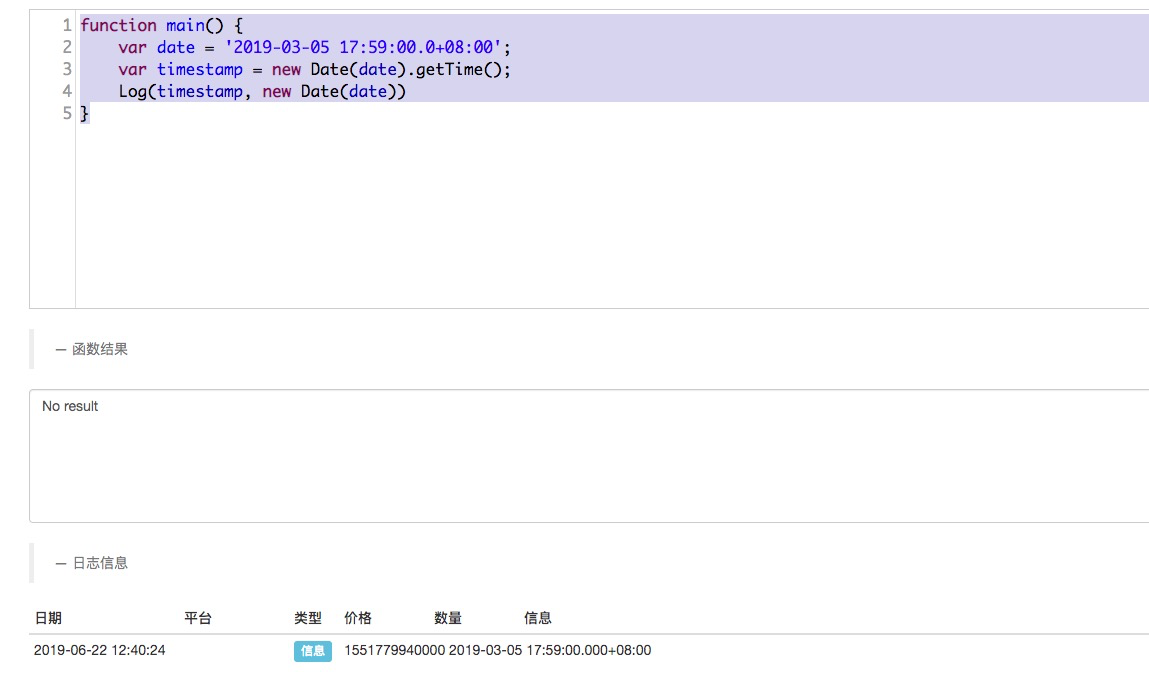

- ```JavaScript```策略时间字符串转时间戳的结果不对

需要考虑系统时间设置中的时区。

- 为什么我打印出来的开盘价、收盘价都一样?

1、可能是交易所这个时刻确实没交易,本身就是这个BAR高开低收一样。

2、看下是不是观察的是最后一个BAR,在最后一个BAR生成的瞬间,高开低收是一样的。

- ```Signature not valid:Invalid submission time or incorrect time format[无效的提交时间,或时间格式错误]```,此类和服务器校对时间的错误

该问题为```windows2000/2003/XP```等比较旧的操作系统的问题,参考资料:

https://support.microsoft.com/en-us/help/821893/the-system-clock-may-run-fast-when-you-use-the-acpi-power-management-t

建议使用```Linux```服务器,或者在这些出现该问题的```windows```系统安装时间同步软件,高频率同步时间,防止出现时间校验错误。

- 为什么麦语言的```ATR```(```TR```)计算出的数值和```TA```/```talib```库计算出来的有差异?

原因是麦语言指标的计算方式和```TA```/```talib```库底层算法不一致。两者都对,算法不同而已。类似```MACD```有的用一倍的```DIF-DEA```,有的用两倍的```DIF-DEA```,都是对的。

- 交易所名称为```Futures_Esunny```的代表的是什么?

代表**易盛协议**的交易所对象,可由```exchange.GetName()```函数返回。

- 麦语言多周期引用数据,在多周期引用代码块内```#EXPORTTEST...#END```声明好变量后。在策略中引用时使用了```REF```,就会按照当前的周期去引用数据导致和想象中的不一样。

所有需要的多周期数据,在```#EXPORTTEST...#END```中处理好,在外部只直接使用。

- 找不到优宽 API文档了

可以直接输入页面地址:https://www.youquant.com/api,或者如图点击链接:

- 为啥```MACD```跟交易所算出来的值不一样?

对比时需要注意是否K线周期一致,```MACD```指标参数是否一致,时间段一致,品种一致,此外```MACD```的量柱算法有多种。有的是```DIF-DEA```,有的是```2*(DIF-DEA)```,```DIF```和```DEA```应当是一致的。

- 请问获取历史K线数据的时候,获得的K线数量跟什么有关?

在访问```exchange.GetRecords```接口获取K线数据时,具体接口返回的K线数量是交易所定的。可能每家交易所的返回的K线数量都不一致(甚至有些交易所没有提供K线接口,此类情况托管者在策略调用```exchange.GetRecords```的时候会调用获取交易所交易历史数据的接口根据交易历史合成K线)。托管者接受到的K线会持续累计在一起,需要有一定频率的去访问```exchange.GetRecords```接口,否则可能会影响数据的持续性。

- 我看API文档执行```exchange.Buy```函数只会返回```ID```,怎么会返回那么多信息?

优宽的API函数中可以产生日志输出的函数例如```Log```、```exchange.Buy```、```exchange.CancelOrder```等都可以在必要参数后跟一些附带输出参数。例如:```exchange.CancelOrder(orders[i].Id, orders[j])```这样就是在取消```orders[j]```这个订单时,附带输出这个订单信息。

- 实盘如何微信推送信息?

只有实盘有效,在```Log```函数最后加上字符```'@'```即可推送该条```Log```函数打印的信息,详见API文档:https://www.youquant.com/api#Log

- 商品期货能不能使用主连合约和指数合约?

支持商品期货主力连续合约和指数合约,详见:https://www.youquant.com/api#exchange.setcontracttype...

- ```var records = exchange.GetRecords(PERIOD_D1)```代码是获取日K线,如果做期货在实盘的时候获取的是什么合约的日K线?我想获取特定合约的日K线数据如螺纹或铁矿的K线数据该怎么写?

商品期货中在获取行情前要先设置**合约代码**(起码程序启动以来设置过一次)。```SetContractType("rb1805")```这样设置了当前操作的合约为```rb1805```之后。再调用获取行情的API就可以获取螺纹钢1805合约的行情数据了。

- 商品期货的合约代码如何书写?

API文档:https://www.youquant.com/api#期货交易

- ```exchange.GetAccount```这里获取信息会不会因为网络等其他问题造成获取失败,优宽系统底层是已经有对失败做处理了?还是用户必须自己处理请求失败的情况?为什么官方不做出处理呢?这样用户使用的时候不是更方便吗?

会有失败,需要用户容错处理。优宽底层不处理数据,反馈给用户的是未加工过的数据,具体容错方式或者逻辑由策略制定。如果这个处理了可能会影响用户决策,决策交给策略处理,具体是**过滤错误信息**还是**重试**等等处理方式。

- Pine语言、麦语言的模板参数:变量最长周期数会影响指标计算

默认这个「变量最长周期数」为600,如果指标参数设置过大,例如计算MA(1000)。则由于系统只保留了600个数据,无法计算出1000个数据的均值。

## 报错

- 报错信息:InternalError: Abort at <anonymous> (native) ...

可能的原因有:期货账户交易所配置有误。

解决办法:对有问题的交易所对象,重新配置一次,有可能解决该问题。

- CTP:撤单找不到相应报单

可能的原因之一(未经测试):在其它交易软件买卖挂单导致数据异常。

- 弹框报错,报错信息:SyntaxError: variable name expected

检查策略代码编辑区是否有错误提示,检查是否var name = "a" 的时候忘记写name(没有写变量名)。检查是否设置策略界面参数时使用了编程语言的关键字,不建议对变量命名使用编程语言常见的关键字,容易引起冲突(即使当前编程语言中没有这个关键字)。

- 报错

使用富途证券时报错:GetRecords: 订阅额度不足。

引用富途文档中的描述:

> 订阅额度

订阅额度,适用于 订阅 接口。每只股票订阅一个类型即占用 1 个订阅额度,取消订阅会释放已占用的额度。

举例:

假设您的订阅额度是 100。 当您同时订阅了 HK.00700 的实时摆盘、US.AAPL 的实时逐笔、SH.600519 的实时报价时,此时订阅额度会占用 3 个,剩余的订阅额度为 97。 这时,如果您取消了 HK.00700 的实时摆盘订阅,您的订阅额度占用将变成 2 个,剩余订阅额度会变成 98。

> 历史 K 线额度

历史 K 线额度,适用于 获取历史 K 线 接口。最近 30 天内,每请求 1 只股票的历史 K 线,将会占用 1 个历史 K 线额度。最近 30 天内重复请求同一只股票的历史 K 线,不会重复累计。

举例:

假设您的历史 K 线额度是 100,今天是 2020 年 7 月 5 日。 您在 2020 年 6 月 5 日~2020 年 7 月 5 日之间,共计请求了 60 只股票的历史 K 线,则剩余的历史 K 线额度为 40。

- 报错```Only support CTP```

策略或者模板中设计了校验抛出了异常,仅支持**商品期货CTP**。

- 实盘运行报错:```TypeError:value has no property at ```

回测和实盘时报错信息不一样,所以回测测不出这个报错信息。

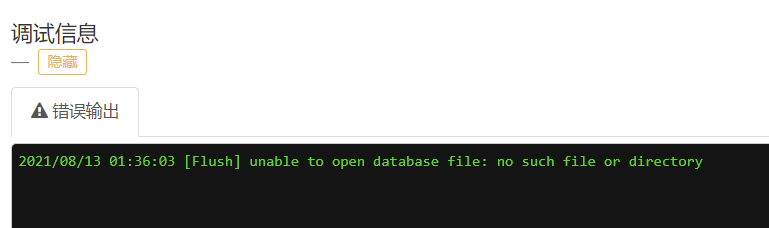

- ```unable to open database```报错

如果是苹果电脑```Mac OS```注意查看是否为权限问题。

设备硬盘空间满了,无法创建实盘的数据库文件,导致报错。

- 报错 decrypt

由于修改了优宽账号的密码,导致配置的信息失效引起的报错。

解决办法:重新配置交易所对象(例如期货公司账号、密码等),停止托管者,重新启动托管者,再尝试启动实盘。

- python回测报错EOF

有一种可能是在画图时写入了非法数据,如下代码:

```python

chart.add(1, [r[i]["Time"], numpy.float64('nan')])

Python本地回测引擎,报错EOFerror。

```python

# encoding: utf-8

'''backtest

start: 2022-09-01 09:00:00

end: 2022-09-05 15:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

from youquant import *

task = VCtx(__doc__) # initialize backtest engine from __doc__

def main():

while not exchange.IO("status"):

Sleep(1000)

exchange.SetContractType("rb2210")

while True:

bars_1min = _C(exchange.GetRecords, PERIOD_M1) # 获取1minK线

print(len(bars_1min))

_CDelay(2000)

# 调用主函数

try:

main()

except:

print(task.Join(False))

- 麦语言牵涉到周期计算的很隐蔽的问题,计算出的数值可能有N/A的情况,如此范例:

原因是计算周期参数超出,数据范围,导致计算出N/A值。处理办法:

- 麦语言出现报错:解析错误,并且策略只有简单代码,报错行数为很长的位置,找不到原因。

可能是早期麦语言模板的问题。处理办法:1.导出策略为xml文件。2、创建一个新的空的麦语言策略。3.把xml文件导入到新创建的空策略中。4、创建实盘测试即可。

- 报错:

fatal error:unexpected signal during runtime execution...go routine 11[syscall,locked to thread]

检查C++编写的策略有没有使用空指针,建议用容错模式回测检验。

Binding Error:Cannot passnon-string to std::string报错信息

策略代码中,一般为某个属性名(使用未定义的属性)用错导致。

- 编写策略后运行实盘时的报错:

syntax error invalid label

问题根源:

function main(){

if(1){

continue

}

}

//这样会导致运行时报错

- 错误:```(CTP_T@9999)Error:140CTP:首次登录必须修改密码,请修改密码后重新登录```,这是修改什么密码?

这里指的修改```simnow```的账号密码,当使用具体某个期货公司的账号登录时,初次也是需要修改密码的(新申请的账号开始是初始密码,不修改不能使用该账号)。

- ```Secretkey decrypt failed```错误

这个报错是说配置的交易所对象绑定的账户信息解析失败。检查是不是配置了```期货公司账号、密码之类```后修改过优宽账号的密码,尝试在优宽平台添加交易所的页面重新配置交易所对象的```账户信息```并且重启托管者,然后重新运行实盘测试。

- 商品期货开仓报错:```CTP:只能平仓```

账户显示```只可平仓```状态的原因有多个,可能是账户被冻结了(长时间没有使用,超过1年),也有可能是登录错通道了(CTP有很多席位)。处理办法:联系开户的期货公司查询账户状态以便确定问题。

- 回测和实盘时候总是显示```Invalid order price/amount```

此类问题是由于调用下单函数```exchange.Buy```或者```exchange.Sell```时传入的价格和下单量数值错误引起的。对于**负数下单量**、**0**等检测错误方法:可以在```exchange.Buy```或```exchange.Sell```下单前调用```Log```函数输出下即将传入的价格参数或者数量参数,确定下问题。

## 实盘

- 商品期货CTP看穿式认证报错:

2023-03-01 10:16:24 Futures_CTP 错误 GetAccount: (CTP_T@4040) Error: 4043 CTP:用户与客户端授权验证失败 2023-03-01 10:16:21 Futures_CTP 错误 (CTP_T@4040) Error: 4043 CTP:用户与客户端授权验证失败

一般与CTP版本关系不大,即使CTP更新会向下兼容。

可能的原因:

1、配置信息填写错误。

2、期货公司要求appid绑定IP地址、网卡,但是和当前实际使用的不符。

3、后续appid和授权码绑定账号流程没有走完。

4、使用的CTP席位不符。

5、使用的是否是生产环境下的appid和授权码。

- 商品期货CTP协议常见报错:

问题1:在交易报单时提示“CTP:没有报单权限”;

答:目前,此提示主要出现在交易PTA/铁矿石/棕榈油时,因目前PTA/铁矿石/棕榈油属于特殊品种,需要单独开通。如果之前开通过的提供权限证明即可开通;如果没有开通过的验资即可开通;如果是交易满足50个交易日的即可开通;具体的可以联系客户经理!

问题2:在报单时提示“CTP:只能平仓”

答:在报单时,软件弹出这个提示,表示您的期货账户目前处于休眠状态,如果想要进行期货交易,需要办理休眠账户激活之后才可以做交易。

问题3:交易时提示“平仓手数超过持仓量”、“委托手数大于可用手数”等相关提示;

答:在交易时,如软件有此报错,请查看自己的期货账户,是否有显示“已经报入”状态还未撤销或成交的挂单,或者是开、平仓方向是否选错。

问题4:平仓提示:“CTP:平昨仓位不足”或者“CTP:平今仓位不足”;

答:该报错提示出现在平上海期货交易所(上期所)或者上海国际能源交易中心(能源中心)的合约,由于上期所和能源中心严格区分账户今仓(当前交易日开仓)和老仓,因此您在对账户持仓进行平仓时,如果是今仓需要平仓请使用“平今”指令,如果是老仓请使用“平仓”指令,同时还需注意账户今仓与老仓的数量。

问题5:交易时软件提示“报单被拒绝,SHFE:客户找不到”、“报单被拒绝,DCE:会员客户检查不通过”等相关提示;

答:当天新开户成功的期货账户当天不可以做交易,需要在下一个交易日才可以进行期货交易,或者是无此交易所的交易编码,具体联系客户经理了解。

问题6:报单提示“CTP:投资者未在交易所开户”

答:在交易时,如软件有此报错,表明没有对应该交易所的交易权限,一般出现在交易中国金融期货交易所的期货合约、期权合约或者是上海国际能源交易中心的期货合约。如果想交易该合约可在满足条件后,通过手机软件或者电脑软件进入期货开户系统选择增开交易编码办理即可。

问题7:在进行交易报单时,软件提示“该交易席位未连接到交易所”、“当前状态禁止此项操作”

答:在期货交易时,如果在非该期货品种的交易时间进行报单,软件会有此提示。若出现此提示,请查看您报单的期货品种的交易时间。

问题8:进行交易报单时提示“结算结果未确认!”

答:在每个交易日首次登录期货账户时,软件会弹出提示框,需要确认上一个交易日的结算账单,如果没有点击确认,那么后期进行报单时,软件会有此报错提示,这时候请退出交易软件,重新登录并查看确认上一个交易日的结算账单。

问题9:已撤单报单被拒绝,当前状态禁止此项操作。

答:不在交易时间范围内。

- 麦语言实盘打印了信号触发行数,但是没有任何下单操作。

可能是麦语言模板参数设置不合适,例如精度、最小下单量精度等参数。原因是信号触发层判断成功,到了交易执行层由于参数某些问题导致判定为不可下单,进而没有实际下单。

关于麦语言可以参看:https://www.youquant.com/bbs-topic/8528 、 https://www.youquant.com/bbs-topic/8529

- 我设置好Tradingview上的webhook url报警,为什么实盘(机器人)收不到请求信号?

检查webhook url这个设置的地址里,API KEY 是否正确。这里的API KEY指的是优宽的扩展API KEY,在优宽右上角账号设置里设置。检查webhook url里面的实盘ID是否填写正确。 检查优宽的扩展API KEY权限是否给与正确。权限是英文逗号间隔,默认是\*,即所有权限,不要直接在\*后面写给与权限的函数名。

- 为什么在服务器上运行FutuOpenD(富途)获取不到行情,在本机上的可以获取到?

检查服务器是否是海外IP地址,富途对于海外IP有限制。

- 麦语言策略运行了一直不动,就开始更新了一下行情,是什么问题?

检查是不是使用的收盘价模型,检查设置在策略麦语言模板参数上。

- 商品期货平昨仓问题

CTP中只有上期所适用平今、平昨仓。

回测系统不区分**今仓**、**昨仓**,不能指定平今还是平昨。

实盘时```IF```等一些品种有今仓优先平今仓,只能先平今仓,不能指定。所以今仓、昨仓仓位信息合并了为一个。

- 商品期货策略```exchange.GetPosition```函数返回的数据中```Profit```和算出的浮动盈亏不一样?

参看API文档:https://www.youquant.com/api#exchange.getposition。```Profit```在```CTP协议```中定义为**盯市盈亏**,盯市盈亏代表你当前的仓位相对上一个交易日结算价的盈亏情况。

- 实盘开启后,是如何处理原有账户持仓的?比如第一个信号是卖平,会平原有持仓吗?

麦语言策略不会去处理之前的持仓。其它语言的策略,跟策略设计有关。

再问:比如我昨天的一个实盘停止了,今天开盘我重新开,价格向下跳空,因我策略实行的是一开一平策略, 本来对应原有持仓第一个信号应该是买平,今天重新打开的实盘会继续处理昨天的单子进行买平吗? 如果第一个信号是买开,会继续买开吗?

对于麦语言策略,不更换托管者,还是原来的托管者,策略会继续执行。其它语言的策略,具体和策略设计有关。

- 使用富途证券实盘,报错:TrdMarket_US: 该股票属于美股低价股,风险较高,需要先进行风险确认

你在APP上对低价股下个单,点击弹出的链接做一次确认。后续在API上就不会被打断了。```https://risk.futuhk.com/risk-disclosure/9```或者直接点击这个链接提交一下,后面就不会被打断了。

- 指数合约例如CF000,总是订阅失败,显示超时

有可能是因为期货公司推送了脏数据,例如订阅CF000时系统底层会订阅,正常情况订阅这6个合约计算指数数据。

但是可能期货公司前置机推送了脏数据,有一个不存在的合约CF312导致异常。

## 回测系统

- 回测按钮显示不可点击

检查是否开了代理,导致回测页面文件加载不完整,检查页面控制台是否有报错信息。

- **实盘级Tick**回测时,为什么有50MB的限制?

实盘级别回测,就是这个实盘级Tick。行情数据是逐秒的真实记录。并且还有盘口快照、订单流数据。这些数据量非常大,只支持50MB的数据量。也就是说实盘级别回测范围最多几个小时,无法长时间范围回测,主要用于测试高频策略。

- 回测系统修改了手续费,为什么不起作用?

回测系统中界面上设置手续费,只有添加上才生效。之前添加的交易所对象是无法通过界面上的控件直接修改的,需要点击标签上的```X```之后重新添加。

- 怎么才能让回测自定义画图显示的数据多一点?

自定义图表画图时(```Chart```函数),画图在回测时候显示的数据量和回测设置上的**图表**参数有关,控制图表显示最大条数。注意是否使用了```chart.reset```函数清空了部分旧数据。

- ```C++```回测什么都不显示,也没有报错信息和日志,点击按钮后页面没有变化

```C++```策略一些异常不抛出错误,用排除法逐级检查代码可能的运行时错误。例如:指标计算时K线数量不足导致的指标算出```NAN```后```NAN```和数值类型做比较判断,引起程序崩溃。

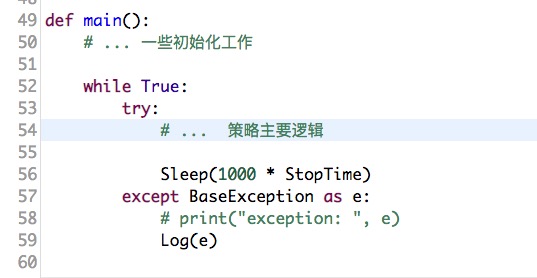

- ```python```回测卡死!

不能在```try```异常检测里面写```Sleep```函数,如图的写法就会卡死

- 回测系统胜率计算

for (var i = 0; i < profits.length; i++) { if (i == 0) { if (profits[i][1] > 0) { winningResult++ } } else { if (profits[i][1] > profits[i - 1][1]) { winningResult++ } } if ((profits[i][1] + totalAssets) > maxAssets) { maxAssets = profits[i][1] + totalAssets maxAssetsTime = profits[i][0] } if (maxAssets > 0) { var drawDown = 1 - (profits[i][1] + totalAssets) / maxAssets if (drawDown > maxDrawdown) { maxDrawdown = drawDown maxDrawdownTime = profits[i][0] maxDrawdownStartTime = maxAssetsTime } } } “`

上面是胜率算法,描述一下是这样计算的: 在回测系统定时计算浮动盈亏后,统计出一条浮动盈亏曲线。从第一个点开始对比下一个点,如果高于则记录为胜,低于记录为负,然后用下一个点往后继续对比。

- 本地回测引擎回测系统下单失败

如果本地回测引擎回测时下单失败,没有持仓,没有挂单,可以考虑是否是配置的回测资产不足,导致无法下单。

托管者

Linux系统的托管者部署的视频在哪儿?

B站链接:https://www.bilibili.com/video/BV1eZ4y1c73v?share_source=copy_web

- 更新托管者是不是必须要停止旧的托管者,然后删除掉

robot程序,然后重新运行?

可以不停止托管者,直接删除旧的robot程序文件,然后下载新的压缩包,解压缩出新的robot程序文件,放在原来的位置。这个时候托管者就更新了,但是运行中的实盘在内存使用的还是旧版本,只有重启实盘的时候才会使用最新的版本。

Linux服务器托管者部署

Linux安装托管者步骤:https://www.bilibili.com/video/BV1eZ4y1c73v?share_source=copy_web

- 使用

screen运行托管者程序robot时,出现-bash:screen:command not found,托管者运行不起来。

Linux系统没有安装screen软件,一般安装即可。CentOS系统的安装命令:yum install screen。

当前托管者已经支持SSH断开转入后台运行。可以不使用screen这个工具,在托管者程序robot目录下直接使用命令:./robot -s node.youquant.com/xxxxxxx,然后输入优宽的账号密码后显示Login OK即为部署成功。注意./robot -s node.youquant.com/xxxxxxx中的xxxxxxx是每个优宽账号唯一的识别码,输入自己的即可(在账号登录后跳转托管者页面,点击添加托管者,跳转到添加托管者页面可以看到),这里并不是要输入xxxxxxx。

- 托管者运行时上面的实盘的日志在哪?

在托管者程序所在目录logs文件夹内的DB3数据库文件中,数据库文件名为实盘的id,扩展名为db3。

- 托管者页面托管者无法按列表显示

添加的托管者超过5个会出现按列表显示的控件。

- 创建实盘时托管者选择的下拉框里有不是自己部署的托管者,是正常的么?

平台提供的公共托管者为初学者用户增加的一个快速上手的工具。学习时不用部署托管者了,方便上手。不过真正实盘测试还是推荐使用私有托管者,毕竟公共托管者的硬件资源、网络都是共享的,并且平台可能不定期维护这些公共托管者。

- 部署托管者时那一串地址(

./robot -s node.youquant.com/1234567)是我自己唯一的还是?

这个地址是每个用户自己的地址标识,每个用户/1234567部分的数值都是唯一的,用来标识用户。部署托管者的时候从控制中心->点击添加托管者按钮->添加托管者页面,然后就能看到这个地址,直接复制、粘贴就可以使用了。

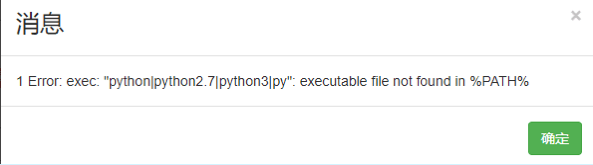

- 托管者所在系统的环境变量添加了

python2.7了,为什么还提示找不到环境变量。

windows系统初次安装python,设置环境变量后需要重启生效。

- 托管者需要一直开启吗?比如我上午开启一个托管者,中午关了,下午重新开启一个,实盘会有影响吗?

实盘是基于托管者运行的,可以理解为实盘是一套程序,是在托管者这个软件上运行。托管者运行并不会有计费。开启,停止都可以。但是没有托管者是无法运行实盘的。这里所说的托管者不计费,指的是您自己的设备,自行部署的托管者。如果使用的是youquant.com的一键部署托管者,youquant.com会自动帮你租用阿里云服务器来运行托管者程序,服务器费用是会计费的。托管者软件使用本身不会计费。

平台功能

- 一个托管者可以跑几个实盘?

并不限制数量,具体看服务器配置和策略复杂程度,具体要考虑这多个实盘是否都访问相同的交易所接口(考虑接口调用频率,实盘越多频率越高),一般5-6个实盘没问题。

- 实盘、托管者页面内容全部消失

实盘、托管者页面内容全部消失,实盘在正常运行,托管者在服务器正常运行。

检查浏览器报错信息,是否浏览器安装有插件,插件引起的全局变量污染问题。处理办法为写在浏览器插件,或者使用一个没有安装任何浏览器插件的浏览器登录优宽。

- 租用的官方策略、一键部署租用的服务器,只要优宽账户余额足够,会自动续费么?

租用的策略不会自动续费,一键部署的托管者服务器会自动续费。

- 模板功能在哪里呢?我想把一些函数独立出来放到模板里,其它策略也好引用。

优宽 API文档中的说明:https://www.youquant.com/api#模板类库

- 扩展API并发调用的问题,并发时总是报nonce校验错误。

可以创建多个优宽平台的扩展API KEY,用于并发请求。

- 日志信息比较长被截断了,后面显示…但是需要看数据的结构怎么办?

解决办法,使用控制中心的调试工具,调试工具中使用return语句返回需要显示的内容,不会截断内容显示。

JavaScript策略中$.开头的函数是什么意思?

$.开头的函数是模板的导出函数,类似模块的接口函数。参看API文档中的描述:https://www.youquant.com/api#模板类库

python版策略的导出函数开头是以ext.声明的。

- 如何在回测结果的行情数据图上绘制直线?

回测时最终显示的图表分2种:一种是系统生成的,策略无法控制。另一种是策略代码里面用优宽的API接口Chart函数画的。参看:https://www.youquant.com/api#chart...

误删了手机上的谷歌验证器,如何重置谷歌验证?在平台上账号设置页面没有找到用邮箱重置的地方。 可以用另外的浏览器登录优宽平台,在需要输入谷歌验证码时,点击「解除绑定」跳转到使用邮箱解除绑定的页面。

调试工具中请求K线数据异常的处理 调试工具数据有缓存,可以尝试重启调试工具进程。

其它

- 交易所对象绑定的

账户信息的安全保障

用户配置的账户信息是在浏览器端加密上传,优宽并不保存用户交易所、期货公司等账户的明文信息,并且使用的是Https协议。

- 策略的安全性问题

该问题可以参看API文档:https://www.youquant.com/api#策略安全性

- 优宽平台计费系统、计费机制

参看帖子:https://www.youquant.com/bbs-topic/8527

该计费时间为计费操作处理时间,因为这些处理操作会耗时,所以扣费时间有可能往后延迟。例如当前计费时间为9:00,有可能处理这个计费操作的时间为9:02(截图上显示的时间),会在下一次扣费操作时矫正(下次扣费时间为10:00,并非提前计费)。

注册simnow账号: 参看帖子:https://www.youquant.com/bbs-topic/8254

易盛协议API下载地址 https://www.esunny.com.cn/market/info/155#nav

- 优宽量化交易平台APP使用快速入门

- CTP商品期货SimNow模拟盘配置

- 优宽量化平台使用入门

- 求大佬们帮助

- TNUMSEQLOSS

- 社区号是多少?

- 内置函数_Cross分析及使用说明

- 开源优宽量化的TA库, 学习使用(含Javascript/Python/C++版本)

- 优宽量化模拟级别回测机制说明

- 优宽优宽量化平台回测说明

- Linux托管者安装和升级最佳方法

- 这是哪错了

- 求教优宽能否量化交易标准套利合约?

- 优宽量化新功能——用微信控制实盘(旧帖子,已失效)

- 优宽量化回馈新老用户开启推广返佣活动

- 求帮助

- 优宽量化合作单位宏源期货开户

- 优宽量化交易平台主界面概览及架构

- 优宽量化My语言(Mylang)文档

- 错误 $.NewTradeManager can not rewrite !