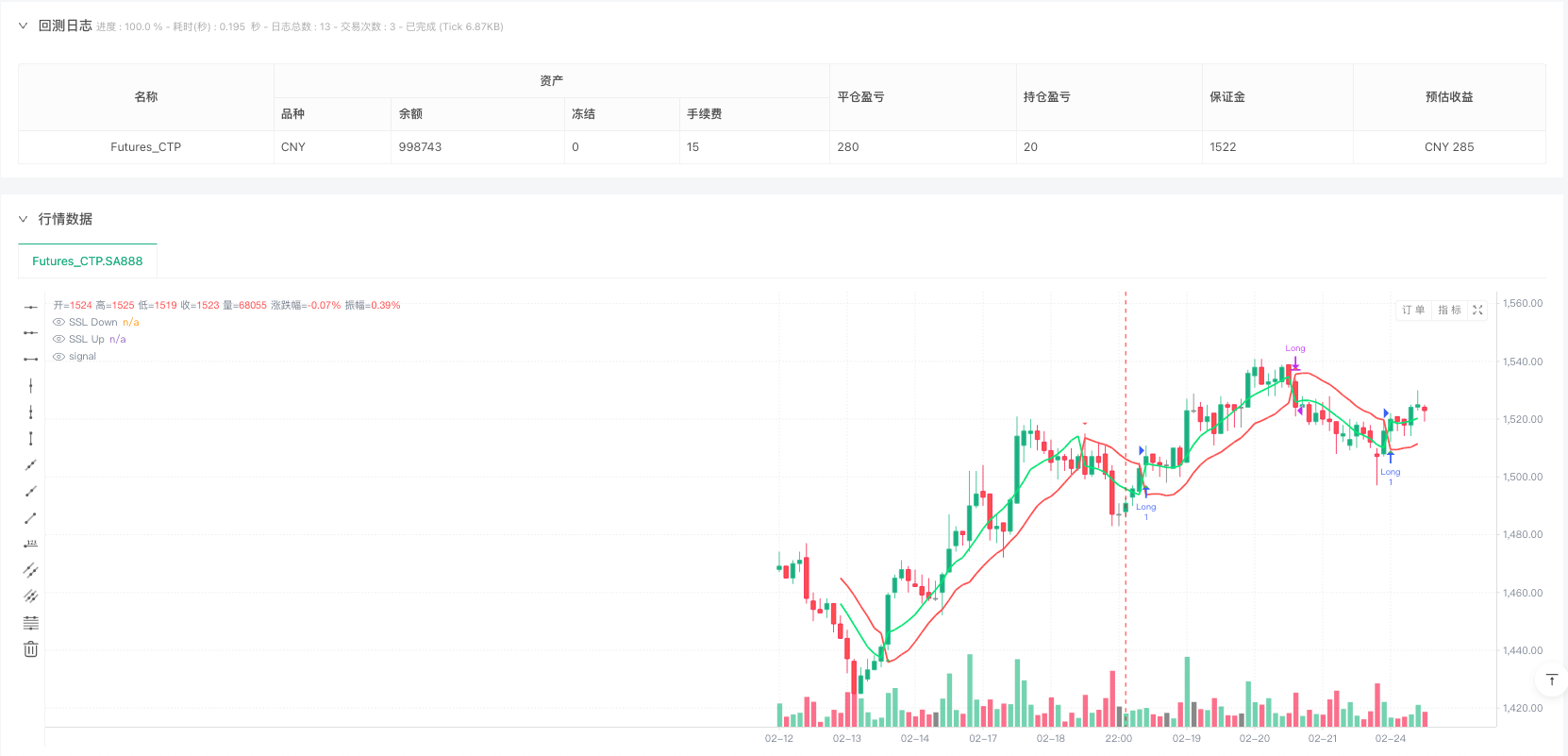

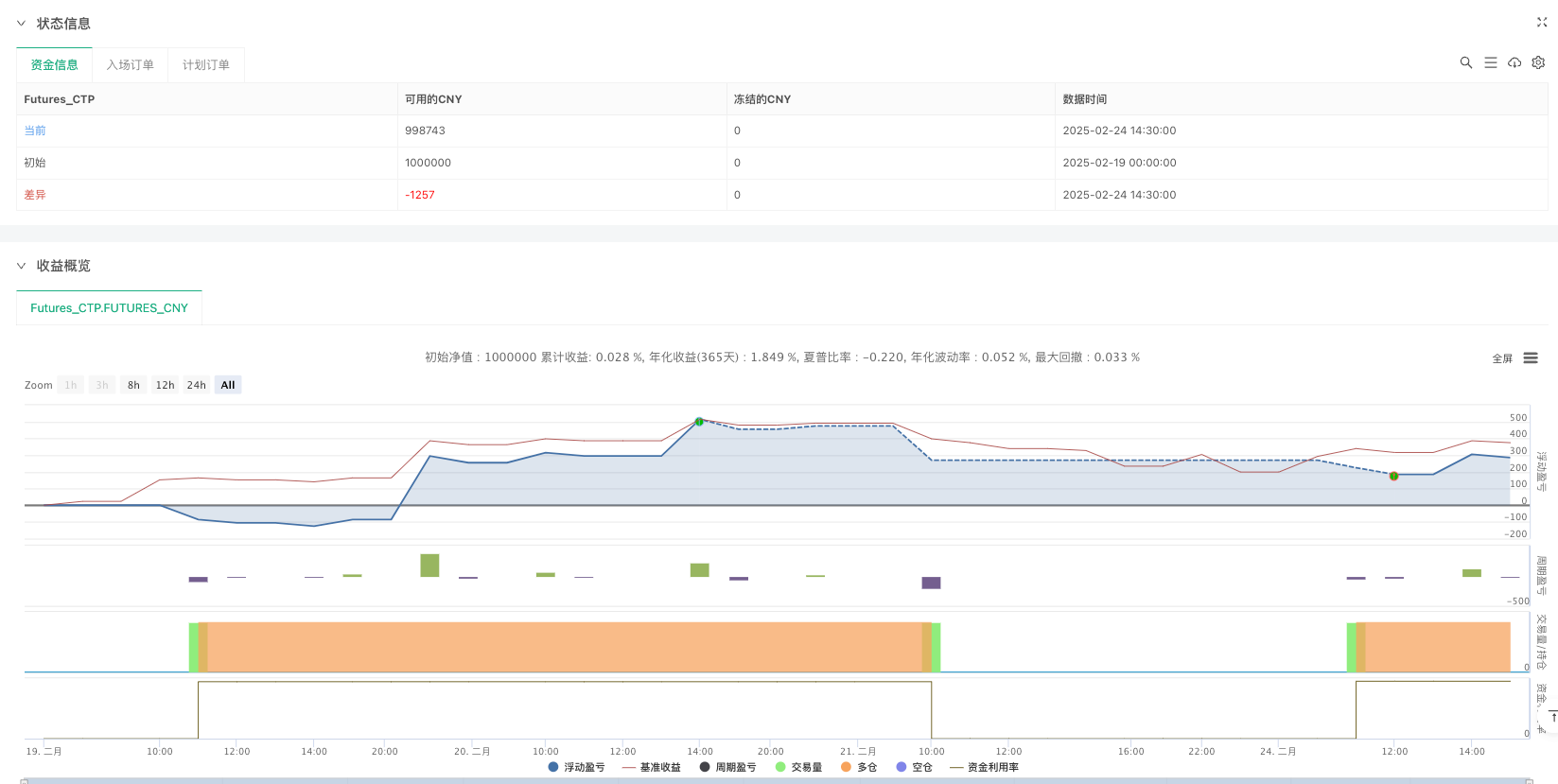

概述

SSL通道双阶梯利润策略是一种基于SSL通道(Semantic SSL Channel)指标的量化交易系统,该策略结合了趋势跟踪与精细的仓位管理方法。该策略核心是通过SSL通道的穿越信号来确定市场趋势方向,并在趋势反转时入场交易。其独特之处在于采用了双阶梯退出机制——将仓位分为两部分:第一部分在达到固定盈利目标时退出,第二部分则通过移动止损进行管理,以最大化捕捉趋势行情。此外,策略还整合了平均真实波幅(ATR)指标进行动态风险管理,使风险控制更加精准且适应市场波动性变化。

策略原理

SSL通道双阶梯利润策略的技术原理主要包含以下几个关键组成部分:

SSL通道构建:策略首先计算高价和低价的简单移动平均线(SMA),分别作为SSL通道的基础。通过设定趋势状态变量Hlv(基于收盘价与高价SMA和低价SMA的关系),确定上行通道线和下行通道线的位置。

趋势识别机制:当收盘价突破高价SMA时,Hlv值设为1(上升趋势);当收盘价跌破低价SMA时,Hlv值设为-1(下降趋势)。策略在Hlv从-1变为1时产生买入信号,在Hlv从1变为-1时产生卖出信号。

双阶梯退出系统:

- 第一阶梯(50%仓位):设定固定盈利目标为1倍ATR

- 第二阶梯(剩余50%仓位):在第一阶梯达到后,初始将止损移至入场价格(保本位),并在价格达到2倍ATR盈利时启动移动止损机制

动态风险管理:

- 入场时设置初始止损为1.5倍ATR

- 第一阶梯盈利后,止损移至保本位置

- 价格进一步突破后,采用基于ATR的移动止损(追踪高点或低点减去/加上1倍ATR)

趋势反转保护:无论价格是否达到止损或止盈条件,当SSL通道翻转(即产生相反方向的信号)时,策略会立即平仓以保护已有利润。

策略优势

通过对代码的深入分析,该策略展现出多方面的优势:

趋势捕捉能力:策略利用SSL通道指标有效识别市场趋势转变点,能够及时捕捉趋势初始阶段,同时在趋势反转时迅速退出,避免回撤。

风险分散机制:双阶梯退出设计使策略在保守和进取之间取得平衡,既能锁定部分利润,又能最大程度地捕捉延续性趋势。

动态适应市场波动:通过整合ATR指标,策略能够根据市场实际波动幅度自动调整止损和止盈水平,使其在不同波动率环境中都能保持良好表现。

灵活的资金管理:50%仓位的分阶段管理方式既保障了稳定收益,又为最大化潜在利润创造了条件,使策略能够在不同市场环境中保持竞争力。

自适应性保护机制:随着价格向有利方向移动,移动止损系统自动提升保护水平,确保在行情逆转时能够保留大部分收益。

清晰的进出场逻辑:策略的信号系统简洁明了,避免了过度优化和复杂参数设置,提高了策略在实盘环境中的可靠性和稳定性。

策略风险

尽管该策略设计精巧,但仍存在以下潜在风险和局限性:

震荡市场表现欠佳:作为趋势跟踪策略,在横盘震荡市场中可能产生频繁的假信号,导致连续亏损交易。解决方法:可考虑增加范围波动指标过滤信号,或在震荡市场中暂停交易。

固定ATR倍数风险:策略使用固定的ATR倍数设置止损和止盈,这在极端市场条件下可能不够灵活。解决方法:考虑根据历史波动率分位数动态调整ATR倍数,或增加波动率适应机制。

缺乏市场环境过滤:策略未区分不同的市场环境,可能在不适合趋势跟踪的阶段持续交易。解决方法:引入市场环境分类指标,如ADX或波动率指标,在低趋势强度环境中减少交易频率。

第一阶梯过早退出风险:固定1倍ATR的盈利目标可能在强趋势中过早退出50%仓位,降低整体收益。解决方法:可考虑根据趋势强度动态调整第一阶梯的盈利目标。

缺乏仓位规模优化:代码中没有根据风险调整仓位大小的机制,可能导致风险敞口不均衡。解决方法:引入基于波动率的仓位大小计算,确保每笔交易的风险暴露一致。

策略优化方向

基于代码分析,以下是该策略可改进的优化方向:

加入市场过滤条件:引入ADX(平均方向指数)或类似指标衡量趋势强度,仅在趋势明显的市场环境中交易,避免震荡市场的假信号。这样可以显著提高信号质量和整体胜率。

动态调整ATR倍数:根据历史波动率水平自动调整ATR倍数,在低波动率环境中使用更大倍数,高波动率环境中使用更小倍数,以适应不同市场条件。

优化第一阶梯退出机制:可考虑在强趋势确认后(如趋势持续时间或强度达到特定阈值)减少第一阶梯的退出比例,或设置动态退出目标,而不是固定的50%。

加入多时间框架确认:整合更长时间周期的趋势方向作为过滤条件,确保在主趋势方向上进行交易,提高成功率。

引入交易量确认:将成交量作为额外的确认指标,只有在成交量增加的情况下才确认趋势变化信号,减少虚假突破。

优化移动止损机制:当前移动止损基于收盘价,可考虑使用Chandelier Exit或Parabolic SAR等更专业的移动止损系统,提高止损的灵敏度和精确度。

季节性和时间过滤:分析策略在不同时间段、季节性周期的表现,在历史表现最佳的时段增加仓位,或仅在特定时间段内交易。

总结

SSL通道双阶梯利润策略是一个结合了技术指标和精细仓位管理的全面交易系统。其核心优势在于有效的趋势捕捉能力和风险控制机制,特别是双阶梯退出系统的设计,在保护资金安全和最大化趋势收益之间取得了良好平衡。

通过使用SSL通道指标作为趋势识别工具,结合ATR动态风险管理体系,策略能够适应不同市场条件下的波动性变化。双阶梯退出设计不仅提供了稳定的利润锁定机制,同时也保留了捕捉大趋势的可能性。

尽管在震荡市场环境中可能面临挑战,但通过引入趋势强度过滤、优化ATR参数设置、改进移动止损机制等措施,该策略有很大的提升空间。特别是加入多时间框架确认和交易量分析,可以进一步提高信号质量和整体胜率。

总体而言,SSL通道双阶梯利润策略展现了量化交易系统设计的核心要素:明确的进出场规则、系统的风险管理和适应市场变化的能力。对于寻求趋势跟踪策略的交易者来说,该策略提供了一个坚实的基础框架,在此基础上可以根据个人风险偏好和交易目标进行进一步定制和优化。

/*backtest

start: 2025-02-19 00:00:00

end: 2025-02-24 15:00:00

period: 30m

basePeriod: 30m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

args: [["ContractType","SA888",360008]]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AlanCaoShengJin

//@version=5

strategy("SSL Channel Strategy with Two-Tranche Exits", overlay=true)

// Inputs

len = input.int(10, title="Period")

atrPeriod = input.int(14, title="ATR Period")

// Calculate SMAs and ATR

smaHigh = ta.sma(high, len)

smaLow = ta.sma(low, len)

atrValue = ta.atr(atrPeriod)

// Trend state (Hlv)

var int Hlv = na

Hlv := close > smaHigh ? 1 : close < smaLow ? -1 : Hlv[1]

// SSL channel lines

sslDown = Hlv < 0 ? smaHigh : smaLow

sslUp = Hlv < 0 ? smaLow : smaHigh

// Plot SSL lines

plot(sslDown, title="SSL Down", color=color.red, linewidth=2)

plot(sslUp, title="SSL Up", color=color.lime, linewidth=2)

// Trading signals

buySignal = Hlv[1] == -1 and Hlv == 1

sellSignal = Hlv[1] == 1 and Hlv == -1

// Plot signals for debugging

plotshape(buySignal, title="Buy Signal", style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(sellSignal, title="Sell Signal", style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)

// Variables for long trade management

var float longEntryPrice = na

var float longAtrAtEntry = na

var float longEntryQty = na

var bool longFirstTrancheTaken = false

var float longTrailingStopPrice = na

var int longTrailingStartBar = na

// Variables for short trade management

var float shortEntryPrice = na

var float shortAtrAtEntry = na

var float shortEntryQty = na

var bool shortFirstTrancheTaken = false

var float shortTrailingStopPrice = na

var int shortTrailingStartBar = na

// Reset variables when no position is open

if strategy.position_size == 0

longEntryPrice := na

longAtrAtEntry := na

longEntryQty := na

longFirstTrancheTaken := false

longTrailingStopPrice := na

longTrailingStartBar := na

shortEntryPrice := na

shortAtrAtEntry := na

shortEntryQty := na

shortFirstTrancheTaken := false

shortTrailingStopPrice := na

shortTrailingStartBar := na

// **Long Trade Logic**

// Entry for long trades

if buySignal and strategy.position_size == 0

strategy.entry("Long", strategy.long)

longEntryPrice := close

longAtrAtEntry := atrValue

longEntryQty := strategy.position_size

longFirstTrancheTaken := false

longTrailingStartBar := na

// Set take-profit for first tranche (50%) at 1x ATR

strategy.exit("Long TP1", "Long", limit=longEntryPrice + longAtrAtEntry, qty=longEntryQty / 2)

// Set initial stop-loss at 1.5x ATR below entry

strategy.exit("Long SL", "Long", stop=longEntryPrice - 1.5 * longAtrAtEntry)

// Manage long trade

if strategy.position_size > 0

// Detect if first tranche has been taken

if not longFirstTrancheTaken and strategy.position_size < longEntryQty

longFirstTrancheTaken := true

// Move stop-loss to breakeven

strategy.exit("Long SL", "Long", stop=longEntryPrice)

// Add a label for debugging

label.new(bar_index, high, "First Tranche Taken", color=color.blue, style=label.style_label_down)

// After first tranche, manage the remaining 50%

if longFirstTrancheTaken

// Initiate trailing stop at 2x ATR

if close >= longEntryPrice + 2 * longAtrAtEntry and na(longTrailingStartBar)

longTrailingStartBar := bar_index

// Add a label for debugging

label.new(bar_index, high, "Trailing Stop Initiated", color=color.purple, style=label.style_label_down)

// Update trailing stop

if not na(longTrailingStartBar)

highestCloseSinceTrail = ta.highest(close, bar_index - longTrailingStartBar + 1)

longTrailingStopPrice := highestCloseSinceTrail - longAtrAtEntry

strategy.exit("Long SL", "Long", stop=longTrailingStopPrice)

// Exit long trade on SSL channel flip

if strategy.position_size > 0 and sellSignal

strategy.close("Long", comment="SSL Flip")

// **Short Trade Logic**

// Entry for short trades

if sellSignal and strategy.position_size == 0

strategy.entry("Short", strategy.short)

shortEntryPrice := close

shortAtrAtEntry := atrValue

shortEntryQty := strategy.position_size

shortFirstTrancheTaken := false

shortTrailingStartBar := na

// Set take-profit for first tranche (50%) at 1x ATR below entry

strategy.exit("Short TP1", "Short", limit=shortEntryPrice - shortAtrAtEntry, qty=math.abs(shortEntryQty) / 2)

// Set initial stop-loss at 1.5x ATR above entry

strategy.exit("Short SL", "Short", stop=shortEntryPrice + 1.5 * shortAtrAtEntry)

// Manage short trade

if strategy.position_size < 0

// Detect if first tranche has been taken

if not shortFirstTrancheTaken and strategy.position_size > shortEntryQty

shortFirstTrancheTaken := true

// Move stop-loss to breakeven

strategy.exit("Short SL", "Short", stop=shortEntryPrice)

// Add a label for debugging

label.new(bar_index, low, "First Tranche Taken", color=color.blue, style=label.style_label_up)

// After first tranche, manage the remaining 50%

if shortFirstTrancheTaken

// Initiate trailing stop at 2x ATR

if close <= shortEntryPrice - 2 * shortAtrAtEntry and na(shortTrailingStartBar)

shortTrailingStartBar := bar_index

// Add a label for debugging

label.new(bar_index, low, "Trailing Stop Initiated", color=color.purple, style=label.style_label_up)

// Update trailing stop

if not na(shortTrailingStartBar)

lowestCloseSinceTrail = ta.lowest(close, bar_index - shortTrailingStartBar + 1)

shortTrailingStopPrice := lowestCloseSinceTrail + shortAtrAtEntry

strategy.exit("Short SL", "Short", stop=shortTrailingStopPrice)

// Exit short trade on SSL channel flip

if strategy.position_size < 0 and buySignal

strategy.close("Short", comment="SSL Flip")