回测K线周期问题

5

577

5

577

代码如下: “‘backtest start: 2021-08-01 00:00:00 end: 2021-08-31 23:59:00 period: 1d basePeriod: 1h exchanges: [{“eid”:“Futures_CTP”,“currency”:“FUTURES”,“balance”:50000}] “’

#定义合约

contracttype = ‘rb888’

#变量定义

HH = 0 #N周期内最高价的最大值

LL = 0 #N周期内最低价的最小值

HC = 0 #N周期内收盘价的最大值

LC = 0 #N周期内收盘价的最小值

N = 5 #K线指标周期

Kup =0.5 #上轨系数

Kdown =0.5 #下轨系数

upTriggerPrice = 0 #上轨触发价

downTriggerPrice = 0 #下轨触发价

bar_arr = [] #获取的周期K线数据

arrlen = 0 #获取的K线数量

N_bar_arr=[] #截取N周期K线

exchange.SetContractType(‘rb888’)

#DUAL THRUST指标计算

def DUAL_THRUST():

global N,HH,LL,LC,HC,N_bar_arr,arrlen

bar_arr=exchange.GetRecords(PERIOD_D1)

lasttime = 0

arrlen=len(bar_arr)

if arrlen>N and bar_arr[arrlen-1]!=lasttime:

lasttime=bar_arr[arrlen-1].Time

Log(‘new K’)

HH = TA.Highest(bar_arr,N,‘High’)

def main(): #Log(exchange.GetAccount())

#主循环,执行策略

while True :

DUAL_THRUST()

Sleep(1000)

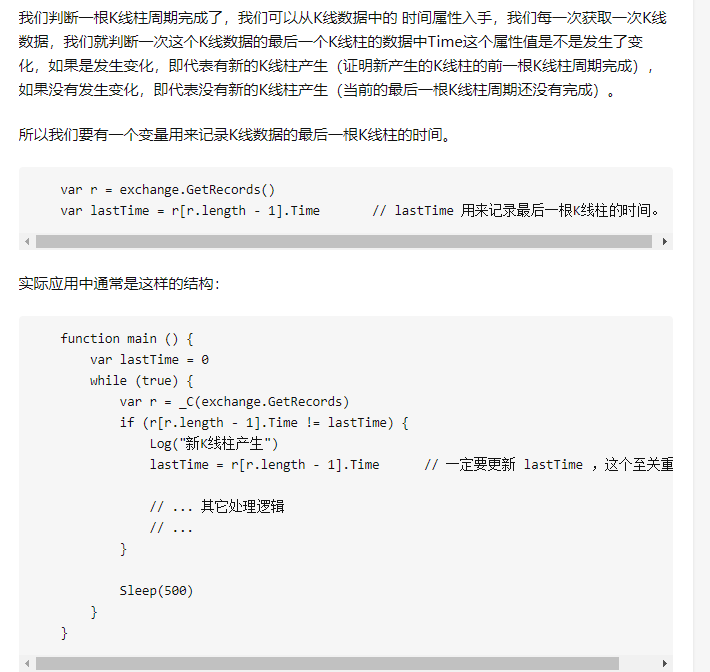

在DUAL THRUST函数中,按D1参数获取数据。按照在知乎网站上的文章,通过lasttime来判断新K线。那Log出来因该是每一根K一个Log。但实际运行是几秒就出一个Log。是什么原因呢?大神能否帮忙分析下?

回测日志:

网络文章:

- 错误 $.NewTradeManager can not rewrite !

- 国内版支持股指期货及股票的回测吗

- 关于回测时周期问题

- 期货持仓量函数

- 商品期货API文档(旧文档)

- 原来一直正常运行,未更改过代码,重启后错误提示!

- 我想咨询下,这个平台是怎么回事.我怎么没法在交易终端看到K线图没有刷新数据

- 官方QQ群号是多少

- 文华麦语言中,BACKSET函数在优宽里怎么实现?

- 请问下,不能使用sympy模块么?

- youquant策略编辑问题

- 关于获取的K线周期问题

- Python和麦语言

- 优宽可以炒期货,不知能否一样用来分析和炒股票呢?

- 帮忙看看错在哪里

- 回测盈亏计算

- 关于ema移动平均线计算问题

- 找人写一个美股策略联系QQ363486322

- 回测K线显示问题

- 可平仓不足