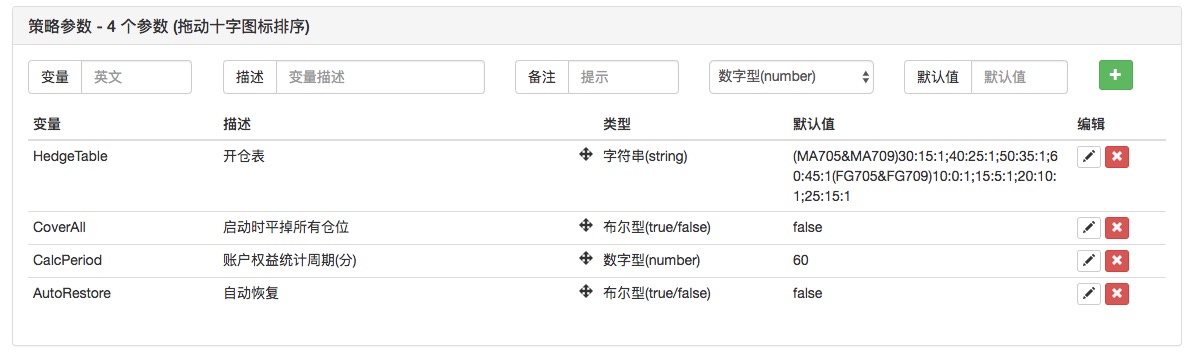

商品期货套利 - 多品种网格对冲模型(注释版)

创建于: 2017-02-05 18:32:13,

更新于:

2018-12-18 11:43:28

20

6929

20

6929

商品期货套利 - 多品种网格对冲模型 注释版

- #### 代码:

// 商品期货套利 - 多品种网格对冲模型 注释版

function Hedge(q, e, positions, symbolA, symbolB, hedgeSpread) { // 对冲对象 生成函数, 参数q 为最开始调用 商品期货交易类库模板 的 导出函数 生成的 交易队列控制对象, 参数e 为交易所对象,positions 为初始仓位

// symbolA 为第一个合约类型, symbolB 为第二个合约类型, hedgeSpread 为对冲 交易量控制表 字符串。

var self = {} // 声明一个 空对象 用于给空对象 初始化 后返回 (即对冲对象)

self.q = q // 给对冲对象 添加 属性 q ,并用参数的q 初始赋值。

self.symbolA = symbolA // 给对冲对象self 添加属性 symbolA ,储存 第一个合约类型

self.symbolB = symbolB // ...

self.name = symbolA + " & " + symbolB // 对冲对象的 名称 即对冲组合

self.e = e // 对冲对象 中储存交易所对象 的引用

self.isBusy = false // 繁忙 标记 初始为 不繁忙。

self.diffA = 0 // 差价A , 即 symbolA买一 - symbolB卖一

self.diffB = 0 // 差价B , 即 symbolB卖一 - symbolA买一

self.update = _D() // 记录 更新时间

var arr = hedgeSpread.split(';') // 把传入的 交易量控制表 字符串 按照 ';' 字符 分割。

self.dic = [] // 网格节点 对象 数组

var n = 0 //

var coefficient = 1 // 系数 初始1

for (var i = 0; i < positions.length; i++) { // 遍历持仓信息。

if (positions[i].ContractType == symbolA) { // 如果遍历当前的 持仓信息 的合约类型 和 当前对冲对象的 第一个合约类型 相同

n += positions[i].Amount // 累计 类型为 symbolA 的合约的持仓量

if (positions[i].Type == PD_LONG || positions[i].Type == PD_LONG_YD) { // 如果 持仓类型是 多仓 , coefficient 赋值为 -1 ,即 代表 反对冲: 多 symbolA 空 symbolB

coefficient = -1

}

}

}

_.each(arr, function(pair) { // 把 控制表字符串 数组的 每一个单元 迭代传递到 匿名函数 作为参数 pair

var tmp = pair.split(':'); // 把每个 网格节点的 单元 按照':'字符 分割成 参数 数组 tmp

if (tmp.length != 3) { // 由于 格式 是 30:15:1 即 开仓差价: 平仓差价: 下单量 ,所以 用 ':' 分割后 tmp长度 不是3的 即 格式错误

throw "开仓表不正确"; // 抛出异常 格式错误

}

var st = { // 每次迭代的时候 构造一个对象

open: Number(tmp[0]), // 开仓 把 tmp[0] 即 30:15:1 按 ':' 分割后 生成的数组中的 第一个元素 30 , 通过 Number 函数 转换为数值

cover: Number(tmp[1]), // 平仓..

amount: Number(tmp[2]), // 量..

hold: 0 // 持仓 初始为0

}

if (n > 0) { // 如果 n 大于0 ,即 开始的时候 有持仓。

var m = Math.min(n, st.amount) // 取 当前合约组合中 symbolA的 持仓量 和 网格节点 中的开仓量 二者的 最小值 赋值给 m 变量

n -= m // 在持仓累计数量 n 中 减去 m

st.hold = m * coefficient // 正对冲 coefficient 这个系数 为1 , 如果 symbolA 为 合约的持仓 类型为 多仓, 则是反对冲 那么 coefficient 在之前 就会被赋值为 -1

// 在迭代过程中 n 被 分散到各个 网格节点 恢复网格 持仓数据。

Log("恢复", self.name, st) // 输出本次的恢复信息。

}

self.dic.push(st) // 把恢复好的节点 压入 dic数组 。

});

if (n > 0) { // 如果 迭代完成后 n 值 依然大于0 即 还有仓位没有分配恢复 , 抛出错误

throw "恢复失败, 有多余仓位 " + n;

}

self.poll = function() { // 给 self 对冲对象 添加 属性poll 并用一个 匿名函数 初始化 赋值

if (self.isBusy || (!$.IsTrading(self.symbolA))) { // 如果 self 对象的属性 isBusy 为true 即繁忙 ,或者 合约类型 symbolA 不在交易时间内 (通过调用$.IsTrading这个模板导出函数获取) ,则调用return返回

return

}

var insDetailA = exchange.SetContractType(self.symbolA) // 设置 合约类型 symbolA

if (!insDetailA) { // 返回 null 则 调用 return 返回

return

}

var tickerA = exchange.GetTicker() // 获取 symbolA 合约的行情信息

if (!tickerA) { // 获取失败 调用return

return

}

var insDetailB = exchange.SetContractType(self.symbolB) // 设置 合约类型 symbolB

if (!insDetailB) {

return

}

var tickerB = exchange.GetTicker() // 获取 symbolB 合约的行情信息

if (!tickerB) {

return

}

self.update = _D(tickerA.Time) // 更新时间

var action = null // 动作变量

var diffA = _N(tickerA.Buy - tickerB.Sell) // A合约的 买一 减去 B合约的 卖一

var diffB = _N(tickerA.Sell - tickerB.Buy) // A合约的 卖一 减去 B合约的 买一

self.diffA = diffA // 赋值 给 对象 的 成员diffA

self.diffB = diffB // 赋值 ..

for (var i = 0; i < self.dic.length && !action; i++) { // 遍历 网格的 节点 ,直到 遍历结束 或者 有action 执行。

if (self.dic[i].hold == 0) { // 如果 网格 节点的持仓量 为 0

if (self.dic[i].open <= diffA) { // 如果 网格 节点的开仓价 小于等于 差价A (即 A合约买一 减去 B合约的卖一 的差价 突破 网格节点的 开仓价)

action = [i, "sell", "buy", self.dic[i].amount] // action 记录下 网格节点 索引 、symbolA sell ,symbolB buy ,操作量 。

} else if (self.dic[i].open <= -diffB) { // -diffB 实际就是 tickerB.Buy - tickerA.Sell ,也就是 B合约买一 减去 A合约的卖一 的差价 突破 网格节点的 开仓价

action = [i, "buy", "sell", -self.dic[i].amount] // action 记录..

}

} else { // 网格节点的 持仓量 不为0

if (self.dic[i].hold > 0 && self.dic[i].cover >= diffB) { // 如果 节点的持仓量 大于0 即 正对冲 持仓 A合约持空,B合约持多。 并且 平仓差价(合约A sell ,合约B buy)小于平仓线

action = [i, "closesell", "closebuy", self.dic[i].hold] // action 记录下 网格节点 索引 , 合约A 平空仓 , 合约B 平多仓, 按照节点持仓量 平。

} else if (self.dic[i].hold < 0 && self.dic[i].cover >= -diffA) { // 如果持仓量 小于0 , 并且 -diffA 即 tickerB.Sell - tickerA.Buy ,小于平仓线

action = [i, "closebuy", "closesell", self.dic[i].hold] // action 记录下 ..

}

}

}

if (!action) { // 如果 action 为初始赋值的 null ,即没有 被 赋值操作。 调用 return 返回

return

}

Log("A卖B买: " + _N(diffA) + ", A买B卖: " + _N(diffB), ", Action: " + JSON.stringify(action)) // 如果 action 有值 ,输出信息 差价A 差价B 和 action 储存的数据。

self.isBusy = true // 有操作 即 锁定, 为繁忙状态, 处理完成前 在该函数开始处都会触发 return

self.q.pushTask(self.e, self.symbolA, action[1], self.dic[action[0]].amount, function(task, ret) { // 调用 交易队列对象q 的成员函数 把 具体操作 参数传入 , 压任务进队列 等待处理。

if (!ret) { // 回调函数, 如果完成的 返回值 ret 为false 即 操作失败,

self.isBusy = false // 重新把 isBusy 赋值为 false ,解除锁定

return // 返回

}

self.q.pushTask(self.e, self.symbolB, action[2], self.dic[action[0]].amount, function(task, ret) { // A 合约 操作 成功 则,压入B合约的 操作任务 进 任务队列 等待处理。

if (!ret) { // 如果 A合约操作完成 B 合约 操作失败 则 抛出异常

throw "开仓失败..."

}

self.isBusy = false // 解除锁定

if (task.action != "buy" && task.action != "sell") { // 如果 调用该回调函数的 任务 不是开仓 操作

self.dic[action[0]].hold = 0; // 当前 操作的网格 节点 的持仓量 重新赋值为 0

} else { // 如果是 开仓操作

self.dic[action[0]].hold = action[3]; // 把 当前任务 的下单量 参数 赋值给 当前网格节点的持仓量

}

})

})

}

return self // 该函数 返回一个 对冲组合 对象

}

// 注释版

function main() {

SetErrorFilter("ready|login|timeout") // 过滤常规错误

Log("正在与交易服务器连接...")

while (!exchange.IO("status")) Sleep(1000); // 一个循环 直到 IO函数返回 true 连接上服务器后 跳出

Log("与交易服务器连接成功") // 显示与服务器连接

var mode = exchange.IO("mode", 0); // 调整行情获取模式。立即返回模式。

if (typeof(mode) !== 'number') { // 调整行情模式函数 如果返回的不是数值类型

throw "切换模式失败, 请更新到最新托管者!"; // 抛出错误异常

} else {

Log("已切换到适合多品种价格查询的立即模式");

}

if (CoverAll) { // 如果 开启平掉初始仓位的功能 CoverAll 启动时平掉所有仓位(界面上的参数)

Log("开始平掉所有残余仓位..."); // 显示信息 平掉所有初始仓位

$.NewPositionManager().CoverAll(); // 调用商品期货模板的导出函数生成一个对象,并调用该对象的CoverAll方法,平掉所有初始仓位。

Log("操作完成"); // CoverAll函数执行完 打印 日志信息,显示操作完成。

}

LogStatus("尝试获取持仓状态") // 状态栏 显示尝试获取持仓状态的信息

var positions = _C(exchange.GetPosition) // 获取所有持仓信息。

LogStatus("Ready")

if (positions.length > 0 && !AutoRestore) { // 如果持仓信息 数组 positions 长度大于0 并且界面参数没有开启自动恢复

throw "发现持仓, 请勾选自动恢复" // 抛出错误异常

}

var pairs = [] // 声明一个数组, 用来储存 处理对冲组合的对象。

var q = $.NewTaskQueue(function(task, ret) { // 调用商品期货模板导出函数,生成一个 队列对象,用来处理并发的交易操作

Log(task.desc, ret ? "成功" : "失败") // 匿名函数(回调) 在队列中的任务完成后打印 显示任务的描述,返回状态。

})

var arr = HedgeTable.split('('); // 处理 界面参数 交易参考表, 按照 '('符号 分割字符串,初步 把多种合约控制表混合的字符串分割成 每一个组合为一个元素的字符串数组。

var tbl = { // 声明一个 tbl 对象 用来记录 显示在状态栏的数据

type: 'table', // 调用LogStatus 时 ,让状态栏显示为表格,详见API , 此处类型需要设置为 table

title: 'Runtime', // 状态栏表格的 标题

cols: ['Pair', 'Open', 'Cover', 'Hold', 'DiffA', 'DiffB', 'Time'], // 表格的每列的表头。

rows: [] // 表格的每行数据,初始时是一个空数组。

};

_.each(arr, function(item) { // 一个JS 库的迭代 函数, 把arr中的每个元素 作为 (第二个参数) 匿名函数的参数 ,迭代执行匿名函数。

if (item != '') { // 忽略 item 为空字符串的 情况。item 即为 每个合约组合 以及他们的 开仓控制表。

var tmp = item.split(')'); // 根据 ')' 字符 分割 合约组合 和 控制表 。

var pair = tmp[0].replace('(', '').split('&'); // 合约组合字符串中存在 '('字符替换为'' 空字符, 再进行按 '&' 字符分割为 字符串数组。分别储存 合约类型。

var symbolDetail = _C(exchange.SetContractType, pair[0]) // 使用 第一个 合约类型 设置合约类型,然后Log 显示 该合约的一些信息。

Log("合约", symbolDetail.InstrumentName, "一手", symbolDetail.VolumeMultiple, "份, 最大下单量", symbolDetail.MaxLimitOrderVolume, "保证金率:", _N(symbolDetail.LongMarginRatio), _N(symbolDetail.ShortMarginRatio), "交割日期", symbolDetail.StartDelivDate);

symbolDetail = _C(exchange.SetContractType, pair[1]) // 使用 第二个 合约类型 设置合约类型,然后Log 显示 该合约的一些信息。

Log("合约", symbolDetail.InstrumentName, "一手", symbolDetail.VolumeMultiple, "份, 最大下单量", symbolDetail.MaxLimitOrderVolume, "保证金率:", _N(symbolDetail.LongMarginRatio), _N(symbolDetail.ShortMarginRatio), "交割日期", symbolDetail.StartDelivDate);

pairs.push(Hedge(q, exchanges[0], positions, pair[0], pair[1], tmp[1])) // 用以上处理好的数据:q处理交易对象,exchanges[0]交易所对象,当前迭代的 合约组合中的第一个合约类型,第二个类型,交易控制表 这几个变量作为参数 传入 Hedge 函数 ,Hedge函数返回一个对象 ,

//把该对象压入pairs数组

}

});

var ts = 0

var lastUpdate = 0

while (true) { // 策略 主循环

if (!exchange.IO("status")) { // 如果 连接服务器状态 为false 则 程序进入睡眠1秒 跳过一下代码,重复主循环。

Sleep(1000)

continue

}

var now = new Date().getTime() // 获取当前时间戳

if (now - ts > (CalcPeriod * 60000)) { // 如果 当前时间 距离上次 账户权益统计 的时间 大于 账户权益统计周期(分) 参数设定的值,执行 if 内代码。

var account = exchange.GetAccount() // 获取账户信息

if (account) { // 如果正常获取 account 数据

var obj = JSON.parse(exchange.GetRawJSON()) // 调用 GetRawJSON API 获取account 的详细信息JSON 格式 用parse 函数解析为 JS 对象。返回一个 对象给 obj

$.PlotLine('账户权益', obj['Balance'] + obj['PositionProfit']); // 调用 画线模板的导出函数 $.PlotLine 画账户权益曲线, 数值为: obj的Balance属性 加 PositionProfit 属性

ts = now // 把本次更新 账户权益 的时间戳 记录在ts 变量 用于比较。

}

}

// IO("wait") 会一直等待收到任何一个品种的行情推送信息, 返回收到行情的真实时间

var n = exchange.IO("wait") // IO("wait") 函数 返回的也是一个纳秒级的 时间戳。

// 计算行情信息传到策略层花费的时间

var idle = UnixNano() - n // 最新托管者 增加的内置函数,获取纳秒 时间

if (now - lastUpdate > 5000) { // 当前的时间戳如果 比上次记录的更新时间(lastUpdate)值大 超过5000(5秒) 则执行 if 分支代码

tbl.rows = [] // tbl 对象 的行设置 为空数组,即清空。

_.each(pairs, function(t) { // 储存对冲对象的数组 内的元素迭代 传递到匿名函数 作为参数t。

for (var i = 0; i < t.dic.length; i++) { // 遍历当前对冲对象 的 交易量 控制数组 dic

tbl.rows.push([t.name, t.dic[i].open, t.dic[i].cover, t.dic[i].hold, t.diffA, t.diffB, t.update]) // 把每一个 差价的 开平仓 值 持仓、当前的差价值 等信息 压入到表格 行数组中

}

});

LogStatus('`' + JSON.stringify(tbl) + '`\nUpdate: ' + _D() + ', Idle: ' + (idle/1000000) + ' ms') // 把更新过的表格显示在 状态栏。显示上更新时间。

lastUpdate = now // 把当前的时间戳(毫秒) 更新给lastUpdate 变量 用于下一次比较。

}

_.each(pairs, function(t) { // 迭代 对冲对象 作为 匿名函数的参数 t ,迭代执行。

t.poll() // 执行当前的 对冲对象的 成员函数 poll()

});

q.poll() // 调用模板生成的 交易队列控制对象 q 的成员函数 poll() 模拟并发执行交易任务

}

}

可以复制到自己的编辑器里面方便 查找变量名,如果有解释不对的地方、理解错误、BUG 等 ,欢迎留言,QQ单M我,不胜感谢! ^_^

相关推荐

- 用优宽快速构建 CTP多品种 商品期货 策略

- 商品期货交易类库之CTA策略框架

- Dual Thrust 商品期货 (注释版)

- CTP商品期货多品种海龟交易策略 (注释版)

- 商品期货量化交易类库 (注释版)

- 多品种商品期货对冲网格交易策略分析与实现

更多内容

- 和老白一起玩转JavaScript -- 创造一个会做买卖的小伙伴(8)实现一个多品种并发的商品期货策略

- CTP商品期货多品种海龟交易策略 (注释版)

- 商品期货量化交易类库 (注释版)

- 多品种商品期货对冲网格交易策略分析与实现

- 求助,同一算法两次回测结果不一样?

- 求助,如何获取一天的收盘价,用于计算历史波动率?

- 如何看待股市T+1和期指T+0的不对等问题

- 商品期货常见问题汇总

- 商品期货 基础知识(三)

- 商品期货 基础 汇总(二)

- 指数抢跑交易 :股票将被纳入指数成份时会发生什么?

- 商品期货分析的利器——远期曲线ABC(Arbitrage、Backwardation、Contango)

- 美股做市商摇摆算法(The Shake algorithm)

- 网站首页的Q群已经满员了 新手没法加 Z神再创建一个啊

- 交易撮合机制浅析

- 单一商品多策略 与「多商品」的抉择

- 2.10.1 CTP 商品期货 中 API 函数 SetContractType 函数返回的对象各属性含义

- 如何回测?新手求助

- 回测的数据是很假的数据吗?

- 商品期货的跨期套利有哪些思路?

全部留言

lunwenguo

/upload/asset/6f544c258dba44684aad67987acb5ac0.png ,请问一下,配对标的的括号后面的数字是什么意思啊

2018-12-18 16:07:04